撰写

撰写。他在文章中首先分析了什么是杠杆,其次解释为什么银行杠杆看起来并不高,但是国家还在宣称去杠杆,最后从加久期、变相加杠杆和降信用三个角度提出去杠杆举措。

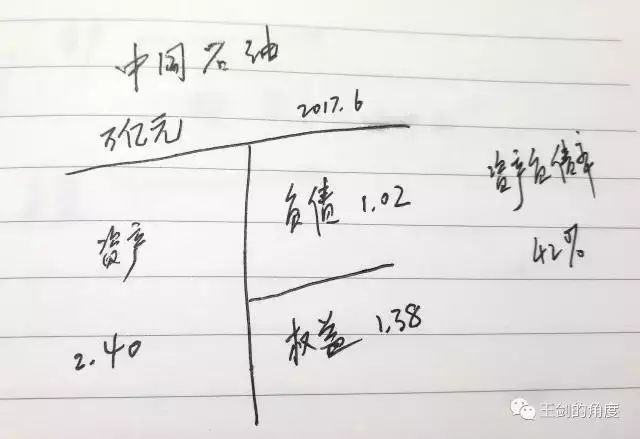

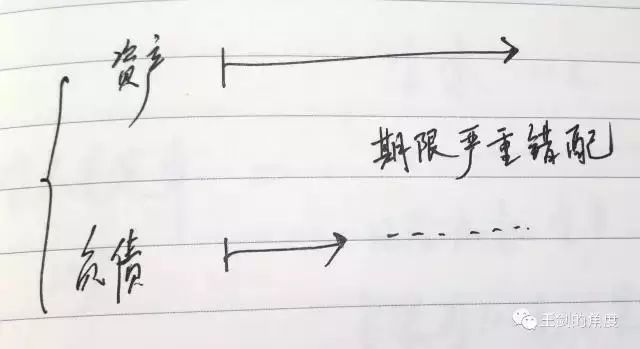

中国石油说,给我1.38万亿元本金,我可以撬起2.40万亿元的总资产(资产负债率约42%)。

但银行业一般不用资产负债率彭博新能源财经网站,因为这个指标不考虑资产的风险(资产负债率相同每日财经新闻网官网,但持有资产的风险水平不同,那是很不一样的)。如果考虑了银行不同资产的不同风险,就会出来一个风险加权资产。

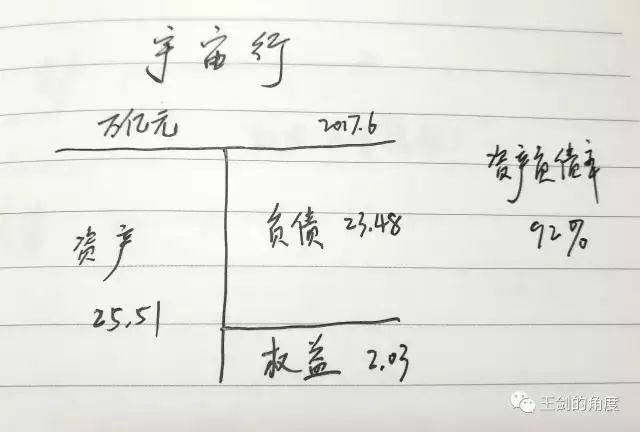

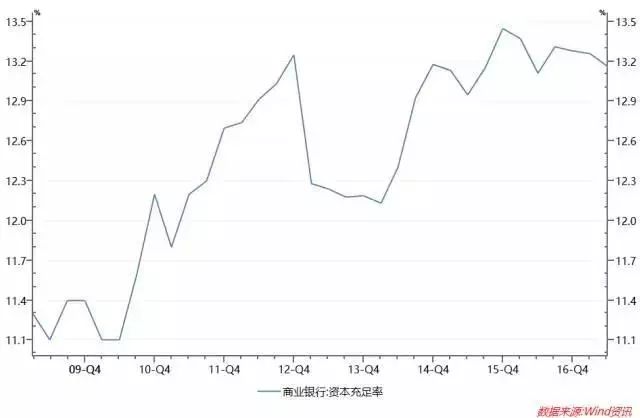

明明大家在加杠杆,银行的资本充足率却是上升的……事出无常必有妖,说明那个披露的资本充足率可能有问题。

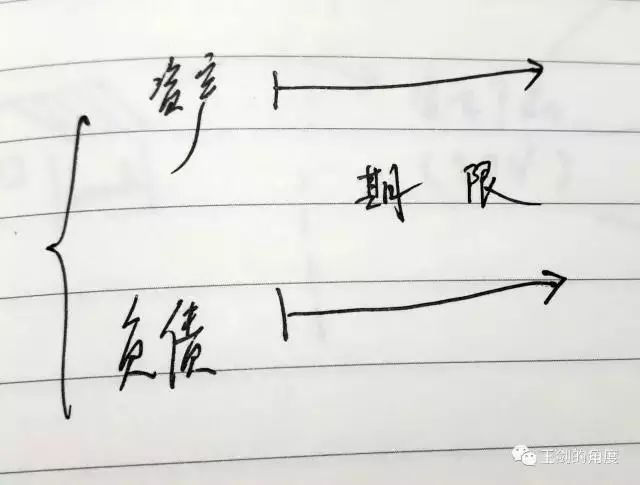

但银行加杠杆一般是期限错配的彭博新能源财经网站今日头条财经频道。拉长资产久期,拉大错配程度,可以提高收益。但这也提高了流动性风险。

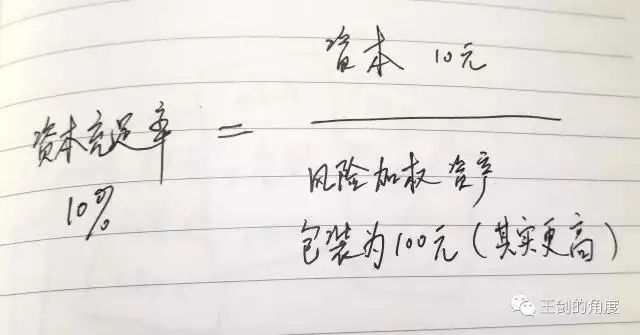

(2)加杠杆:绕开资本监管,把杠杆偷偷加上去了。比如,资本为10元,假设资本充足率是10%,那么我本来只能投100元的风险加权资产。一开始投了100元资管产品,本来按100%风险权重,为100元风险加权资产今日头条财经频道。后来,让资管产品再偷偷去加杠杆投资彭博新能源财经网站,其实投了120元资产,但这边还是只计了100元风险加权资产(其实应计120元)。以此,继续满足了资产充足率要求,但杠杆其实已偷偷加上去了。

或者,把风险权重100%的资产(比如信贷),包装成风险权重更低的资产类别(比如早年的同业投资),以便在相同资本金的情况下,实现更多的资产扩张。

(3)降信用:账面杠杆是不高,但所投资产的风险提高了。比如降低客户信用(风险权重可能不变)彭博新能源财经网站,以追求更高收益。

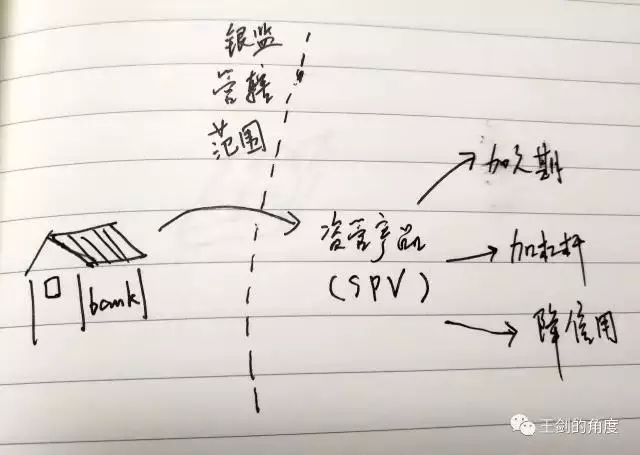

本身,期限、杠杆、信用三个问题,资本管理办法中其实都有相应规定。但现实中,银行总有各种花招绕开监管,实现变相加杠杆。比如银行先购买一个资管产品(俗称委外、SPV或通道)彭博新能源财经网站,让资管产品去做这些事情(而资管产品不在银监管辖范围内,目前无法穿透)。

这些额外加上去的杠杆,带来一些不明的风险,正是这次“金融去杠杆”重点整治的对象。不要误解为“去杠杆”是要消灭一切杠杆,它是有明确针对性的。

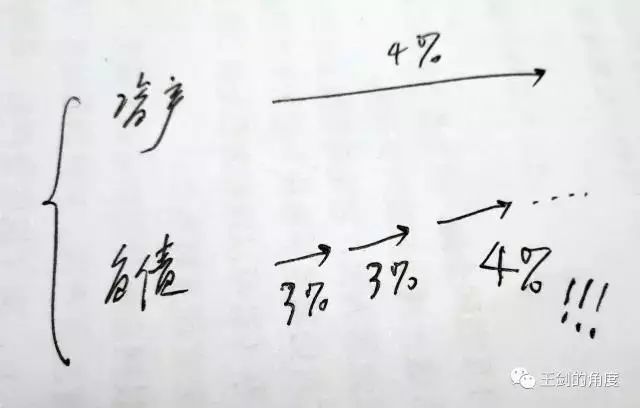

针对加久期:2017年8月开始,央行提高了货币市场利率彭博新能源财经网站,减少短期资金的供应,使错配交易变得无利可图,甚至亏本。比如,本来用7天负债(3%)不断续做,支撑1年期资产(4%),后来7天负债利率升至4%甚至更高,这笔交易就亏本了每日财经新闻网官网。于是,这些杠杆便逐步拆解了。

针对变相加杠杆:加强监管检查,把变相加杠杆的行为查出来,取缔之。所以,就有了3月底银监会的一系列监管检查文件。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186