距去年金融去杠杆开始实施已有一周年左右,持续一年的“去杠杆”浪潮席卷金融市场,给金融业与实体经济都带来了不同程度的影响中国财经报开版

距去年金融去杠杆开始实施已有一周年左右,持续一年的“去杠杆”浪潮席卷金融市场,给金融业与实体经济都带来了不同程度的影响中国财经报开版。近日,以图文形式回顾了金融去杠杆的背景、政策实施与市场变化。从2016年7月26日中央局会议提出防范与化解金融风险、10月27日债券市场调整,金融监管机构在金融业全面推进去杠杆。时至今日,从数据来看,4月开始,非银、非标中国财经报开版、委外等渠道开始回笼M2,去杠杆取得了初步成效。

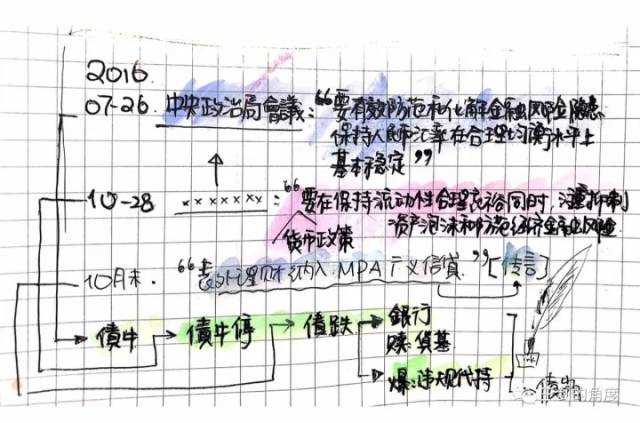

很难找到一个时点作为金融去杠杆的开端。或者以2016年7月26日中央局会议为起点,或者以2016年10月27日债券市场调整为起点。时至今日,时有一年左右。

2014年11月,货币政策转为宽松,而后多次降息降准,致力于稳经济。银行间利率应声下行,2015年继续下行,至2016年已非常低。

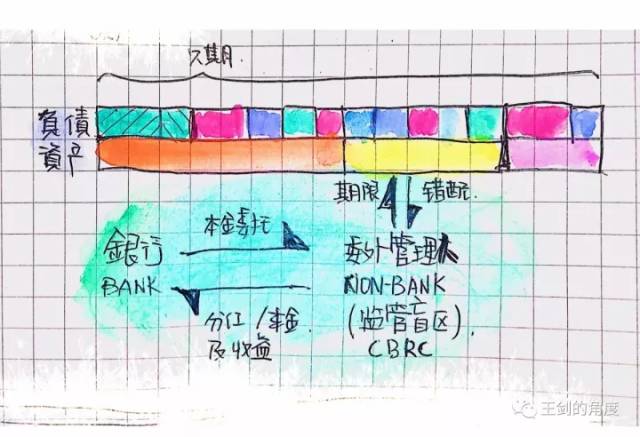

但业绩指标还得完成啊!所以,加杠杆开始盛行。比如,某债券收益率只有4%,自己资金成本也是4%,无利可图。此时,先向市场上借入更低成本的资金(比如3%),把自己综合成本拉低《第一财经》,从而实现盈利。低成本资金往往由资金富裕的大型银行提供,他们的资金来自于央行每日财经日历播报,成本更低。换言之,央行往市场注入低成本,本意是降低企业融资成本,最后却被用于空转了。

因为期限越短《第一财经》,利率越低,所以,上述借入的低成本资金,往往是期限极短的,甚至是隔夜。而资产是长期的,所以期限错配严重。短期负债到期后,续做,比如所谓的“滚隔夜”。

于是,在流动性极度宽松、资产收益率过低的背景下,错配杠杆投资开始盛行。银行这么做,非银(资管产品)也这么做。但有些机构的加杠杆行为是受到监管制约的,比如银行,不能胡乱加杠杆《第一财经》。好办,做个委外,申购某个资管产品《第一财经》,让非银资管产品去干这事……因为,银监部门管不了非银资管产品。

这种错配、杠杆的投资行为,加大了市场的脆弱性,万一有风吹草动,可能导致市场大幅波动,甚至有系统性风险的可能,此外还会加大人民币贬值压力。因此,在中央部署下,拆杠杆行动开始展开。

2016年7月26日,中央局会议指出:“要有效防范和化解金融风险隐患,保持人民币汇率在合理均衡水平上基本稳定。”

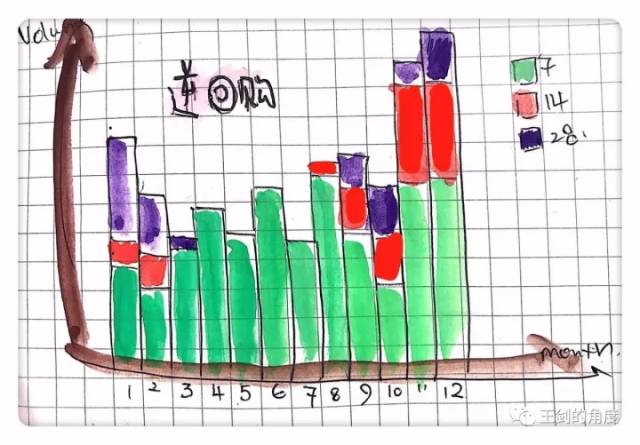

央行马上按照部署,打响了拆杠杆第一枪。2016年8月24日,央行重启了14天逆回购,9月12日又重启了28天的逆回购,而原有的隔夜、7天逆回购的占比却下降。这表面上没有提高利率,但因期限更长而利率更高,因而实实在在地提高了机构的资金成本。银行再把资金提供给投资者用于杠杆投资的难度变大。

2016年10月28日,中央局再次召开会议,认为前三季度宏观经济已经出现了一些积极的迹象,指出货币政策要“在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险”。

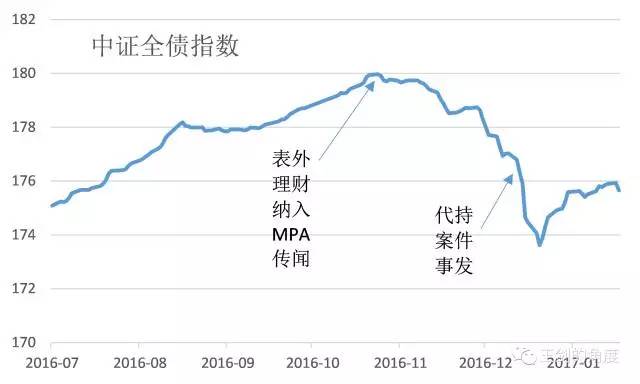

央行按照中央部署,继续行动。在10月底开始到期的逆回购较多,央行下了重手,公开市场操作方面在逐步净回笼流动性。新投放的流动性也用了更长期限的工具,比如MLF等。债券“疯牛”终于被拉住了,但还是没出现明显下跌。

10月27日,最后一根稻草出现了。10月末,新浪财经等媒体报道央行要把表外理财纳入MPA里的广义信贷统计,本已紧绷的市场终于开始坍塌,债券市场应声下调。

债券调整后,引爆了其他风险点。一是银行赎回货币基金,导致流动性雪上加霜;二是部分违规代持的交易东窗事发,债券市场雪塴。

央行拆杠杆行动持续了1-2个季度后,债券市场利率持续上行,很多原本准备发债的企业,不堪利率过高,很多取消了发行,有些转向银行申请,还能接受不低的利率。银行惊喜地发现定价上升了。

此时,市场上开始有观点认为,持续高利率对实体经济有负面影响。虽然这一观点很快被后面的GDP数据重重打脸,但利率过高确实不是办法。

其实,央行货币政策是总量政策,以它为工具进行拆杠杆,导致整体利率上行,误伤无辜是难免的。有没有更精准的拆杠杆方式呢?有的,叫做微观审慎政策,由银监、证监、保监等监管部门实施。

2016年12月10日,中登公司、沪深交易所发布《债券质押式回购交易结算风险控制指引》,限制了债券回购的最高杠杆比例。

2017年3月,银监会新主席走马上任,推出了一系列监管检查工作。检查重点,是监管套利等行为。比如上述的空转例子,就是个典型的监管套利。

央行加利率可拆掉这种行为,但也误伤无辜。所以,银监出马,查出一起取缔一起,并进行处罚,就显得更精准了每日财经日历播报。当然,这工作量是非常巨大的,银监的领导们辛苦了。

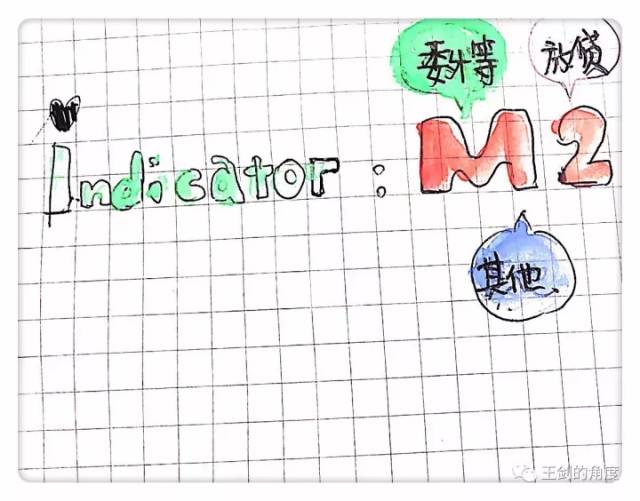

银行做委外和放,同样能派生M2。金融加杠杆主要隐藏在前者。所以,只要观察M2来源,就能大致掌握此前加杠杆的情况,以及后面去杠杆的情况。

从M2来源分解来看,4月开始,其他(非银、非标、委外等)渠道开始回笼M2,显然是受到监管检查影响。这也反映出,去杠杆是取得了初步成效的。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186