为限制银行因追逐利润的过度扩张,导致流动性危机,监管层设置了多种监管指标,最经典的就是法定存款准备金率(今已不用于保证流动性安全,而是货币政策工具),此外还有存贷比(现非硬性)、流动性覆盖率(LCR)、流动性比例等

为限制银行因追逐利润的过度扩张,导致流动性危机,监管层设置了多种监管指标,最经典的就是法定存款准备金率(今已不用于保证流动性安全,而是货币政策工具),此外还有存贷比(现非硬性)、流动性覆盖率(LCR)、流动性比例等。最终目的是保障银行平稳经营,不因经营失败而影响社会稳定。但企业经营的逻辑迥异,认为企业经营一般不会涉及社会稳定,因此不像银行那样有系统的监管,所以控制流动性风险全靠企业主自行决策。对于杠杆过高的企业而言,再融资(接续负债)的能力至关重要,因此需重点跟踪社融的情况,和企业自身的杠杆水平统计。

上集我们介绍了二级银行体系的构成,而中集则讲解了央行如何通过货币政策调节基础货币、广义货币,也就是调节不同市场的流动性,而银行微观行为、资管业务等因素则会干扰这一体系。最后,由于资产买方的货币持有量和买的意愿,以及卖方的资产持有量和卖的意愿,共同构成了该类资产在市场上的流动性。

而在下集,我们更多关注市场主体自身的流动性,主要是银行、融资企业的流动性问题。注意,再重复一次,银行的钱是基础货币(存放央行款项为主,外加一点库存现金),企业的钱则是广义货币(银行存款为主,外加一点现金)。这是两个层面的流动性问题,两者的流动性宽紧,有时同步,有时相反。

商业银行全称是存款货币银行,意思是能够经营存款的银行。具体经营的方式,已经体现在上集对二级银行体系的介绍中。我们再简要重述下。一家银行先从央行获得100元再,拿到了100元基础货币,存放在央行。

然后,银行开始向企业放,比如200元。企业获取了后,资金还是存在它开在银行的存款账户上,形成了200元存款。于是,企业欠银行一笔债务(),银行又欠企业一笔债务(存款),一抵销其实啥也没发生。

这个过程中,其实也可以理解为:银行借给企业的,并不是真金白银,而是一张欠条(存款)。比如,上例中,银行并没有把从央行那领来的基础货币“借”给企业,而是开出一张欠条,上面写着“凭此欠条可以向我提取200元”,这家银行信用好,那么企业就可以拿这张欠条当钱花,真正去提现的人其实是少数。这就是所谓的,银行为这个社会提供钱,也可以说是提供流动性。

从此处开始,我们分开探讨银行和企业各自的流动性情况。本节先讲银行,主要是几个流动性管理指标的要求。

法定存款准备金率,是银行最开始的流动性管理指标。接上例,银行投放了,派生了存款,如果储户来提现,那么银行就要从央行那把存着的基础货币取回来,成为库存现金,然后交给来提现的储户。但一般不会突然间全部储户同时来提取所有存款,因此,银行不用时时留存全部存款对应的库存现金(事实上它也没这么多基础货币)今日头条财经资讯。

但是,可能是历史上有些银行为了赚钱过于激进,自己只有一丁点基础货币,却发放了无数的,派生形成了无数存款,这时,只要有一小撮储户来取现,银行就无法满足了,就倒闭了。这就是银行流动性管理过于激进,或者说自身的杠杆放得太足,导致流动性风险。

为此,央行规定了,一家银行持有的基础货币,与其存款总额的比例,必须高过一个规定的比例下限,比如10%。这也就意味着,央行觉得所有存款中有10%突然来提取是有可能的,大幅超过10%的可能性不太大。这就是法定存款准备金率的起源。一旦规定了法定存款准备金率10%,那么一家银行只有100元基础货币时,最多只能投放1000元,从而派生1000元存款。这也就控制住了银行的杠杆上限,一般情况下也就不至于出现流动性问题。

但在现代社会,有央行充当最后人,一旦银行遇到挤兑,可以给予紧急救助。所以,法定存款准备金率对流动性管理的意义下降了,更是央行用来控制银行的信用扩张程度的政策工具。

但这种紧箍咒让银行不开心今日头条财经资讯。由于银行利率是高过存款利率的(暂不考虑信用风险,即坏账损失),因此每一笔信用扩张可能都是赚钱的。所以,从银行自身的经营逻辑来讲,它们是有很强的动机尽可能扩张业务,获取更大利润。哪怕新招揽一项业务的利差是越来越薄的,但这并不影响银行的利润总额是越来越大的,直至利差为0,才会停止扩张。

盈利动机是其作为金融企业的天性,不可能更改,除非银行从公司制改为会员制。在银行追求利润的情况下,滋生出另一种倾向:银行会想尽各种办法,尽可能多获取基础货币,从而实现业务扩张。

上例中,是只有一家银行今日头条财经资讯,反正你总共也就100元基础货币,没什么脑筋好动。但是,在存在多家银行的情况下,而银行全行业拥有100元基础货币,那么不同银行间“抢”或“借”基础货币的业务就会发生,大部分可以归入同业业务。

从有限的基础货币盘子里(也就意味着大家都不向央行新借基础货币),抢占更多基础货币的方法,包括(为简洁起见,就不一一画资产负债表了,有兴趣的朋友可自己画):

这些方法,基本上全是负债业务,负债的本质是为了借入基础货币。只是,不同的方法,利率不同,期限不同。存款期限最不确定,随时有可能被取走,但利率最低,创造的利差更厚,大家最喜欢。发行债券可以期限更长,且更稳定,但一般利率会高一些,不利于利差创造。同业负债也同理今日头条财经资讯,有不同期限或利率,对利差影响各不相同。

这时,银行为了扩大利差,尽可能压低负债利率,但有些方法不是你想用就能用的(比如活期存款利率最低,谁都想要,因此获取难度较大),比较容易使用的方法,是获取更短期期限的同业负债。一不小心靠谱的财经网站,有些银行就会过度出现错配情形:尽可能获取短的同业负债,而资产期限更长,期限错配,扩大利差。这一利差收益的实质,是银行承担流动性风险和利率风险,换取风险回报。

银行经营讲究流动性、安全性、收益性的“三性平衡”,不能因为过度追求收益而牺牲流动性、安全性。但总是有银行为了收益而铤而走险,最后经营失败。因此,监管层也设置了很多相关指标,包括存贷比(现非硬性)、流动性覆盖率(LCR)、净稳定资金比例、流动性比例、流动性匹配率和优质流动性资产充足率等。

代入公式的优质流动性资产,不是简单把报表上的资产余额相加,而是像计算风险加权资产那样,用一个折算率(权重),流动性高的资产折算率100%,流动性低些的资产则折算率低些。计算资金净流出量的各类负债等,也有相应折算率。

LCR要求不低于100%。该指标的意思是,在未来30天内,在特定压力情景下,银行持有的高流动性的资产,能够足够应对资金净流出(资金流出与资金流入的净额,流出包括偿还到期负债等)。换言之,在某些紧急情况下,银行通过变现自己的高流动性资产,至少还能够存活30天,以便在这30天内争取更高级别的挽救措施(比如央行救助等)。

流动性管理是银行经营的要害。不良资产过高或盈利太差,都不会让一家银行很快死掉,但如果流动性出问题,无法偿付到期债务,银行就瞬间倒闭了。通过上述流动性监管指标,监管层制约银行过度牺牲流动性去追求收益,保持银行经营稳定。

跟银行比起来,企业流动性的重要性会弱些,企业倒了就倒了,一般不太会大面积影响社会稳定。而若银行倒了,存款瞬间变成废纸,影响面太大。因此,政府不会特意规定企业的流动性管理,由企业自己把握。然而,不怕死的企业特别多,杠杆放得特别足,然后一旦经营现金流或再融资出现问题,就会发生违约。

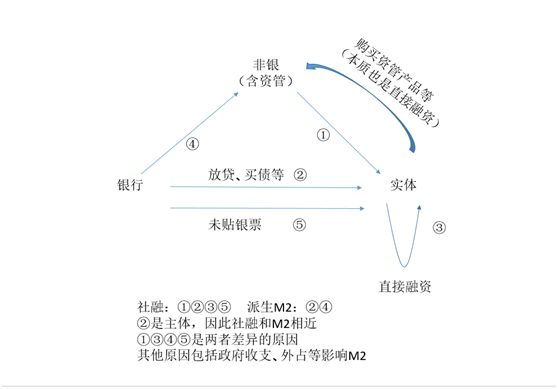

而再融资能力是维持企业流动性的核心。对于大部分杠杆过高或资产负债期限错配比较严重的企业来说,短期内偿还所有债务是不可能的,都是债务到期时重新续借(称为再融资。注意,跟上市公司在上再融资不是一回事),滚续它的资产,以实现持续经营。这其实是一种很惊悚的做法,可实际中很多企业或多或少有这种情况。再融资难度大小,很大程度上受制于放款人(银行为主)提供融资的力度。我们有时候称之为银行或其他放款人的信用扩张力度,这些融资行为主要体现在社会融资总量数据里靠谱的财经网站。

社会融资总量是一个很有用却经常让人迷惑的指标。注意,它和其他金融数据最大的差异,是它是从企业这一边统计融资的金额,即实体经济(包括企业、居民,不包括政府、银行、非银金融机构或金融产品)获得的融资总量。比如,企业获取信托200元,被统计进社融里,但是,社融统计不关心你这些信托资金的最初来源是什么,是银行表内购买的信托,还是银行表外资金购买的信托,还是信托公司自己的居民投资者购买的信托(不同资金来源会对流动性今日头条财经资讯、货币效果产生不同影响)。同样,企业发行债券获取的100元,也被统计进社融,但社融同样不关心谁买了这些债券(理财产品、居民或银行去购买企业债券,会产生不同的货币效果)。还有一种更为特殊的情况,即银行购买了一个信托计划,派生了广义货币,但不计入社融(信托计划不属于实体经济),然后,信托计划再将资金放款给企业时,才统计入社融。如果这一信托计划是不给企业放款的,而是进二级市场投资证券的,那么就不会体现为社融。

最终,企业这一边的社融数据,与金融机构那一边放款出来的数据乃至货币数据,会有些差异,平时要有所留意,了解其根源。但差异并不算太大,也就是说,银行投放出来的信用,与最后企业拿到的融资金额,较为相近,说明我国直接融资(即资金来源不是银行)的占比还是太小。可惜,由于金融统计数据不够(比如没有公布信托的不同资金来源),我们也无法清晰建立社融细项与货币细项之间的对应关系。因此,也不必过度纠缠于差异,因为社融本身关心的是企业的事,而不是金融机构的事。

但金融机构的放款行为,确实影响企业的存活,尤其是高杠杆的企业。因此,近年的严监管,直接增加了金融机构对外放款的难度(或者说,本身就理应有这点难度,以前没这难度,是监管松驰的后果),紧货币又使金融市场利率上升(包括交易基础货币的银行间市场,和交易广义货币的其他债券市场),企业发行债券的难度或成本上行。这些事情,都导致企业融资难度加大,社融数据相应下行,经营情况不佳,杠杆过高的企业,违约时有发生。

因此,关注企业流动性,我们首先要关注的企业本身的财务杠杆水平和债务情况。企业财务数据统计不如金融数据那么完善,但也会有一些数据可以反映情况。比如统计部的规模以上工业企业的有关数据,或上市公司中选些样本。可以观察它们的利息覆盖率、资产负债率、流动比率等指标,能看出个大概。而掌握企业流动性情况的变化趋势,有助于预测金融机构的放款的资产质量情况。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186