1、中央中央每日财经新闻、国务院提出,推动生育政策与经济社会政策配套衔接,减轻家庭生育、养育、教育负担,改善优生优育全程服务,释放生育政策潜力

1、中央中央每日财经新闻、国务院提出,推动生育政策与经济社会政策配套衔接,减轻家庭生育、养育、教育负担,改善优生优育全程服务,释放生育政策潜力。

2、中央、国务院提出,推进农业转移人口市民化。培育城市群和都市圈,推进超大特大城市瘦身健体,严控中心城市规模无序扩张;完善大中城市宜居宜业功能,支持培育新生中小城市。

3、央行、副行长郭树清撰文指出,要完善金融支持创新体系,加大对先进制造业、战略性新兴产业的中长期资金支持。加快出台金融稳定法,明确金融风险处置的触发标准、程序机制、资金来源和法律责任。加快金融监管数字化智能化转型,积极推进监管大数据平台建设。

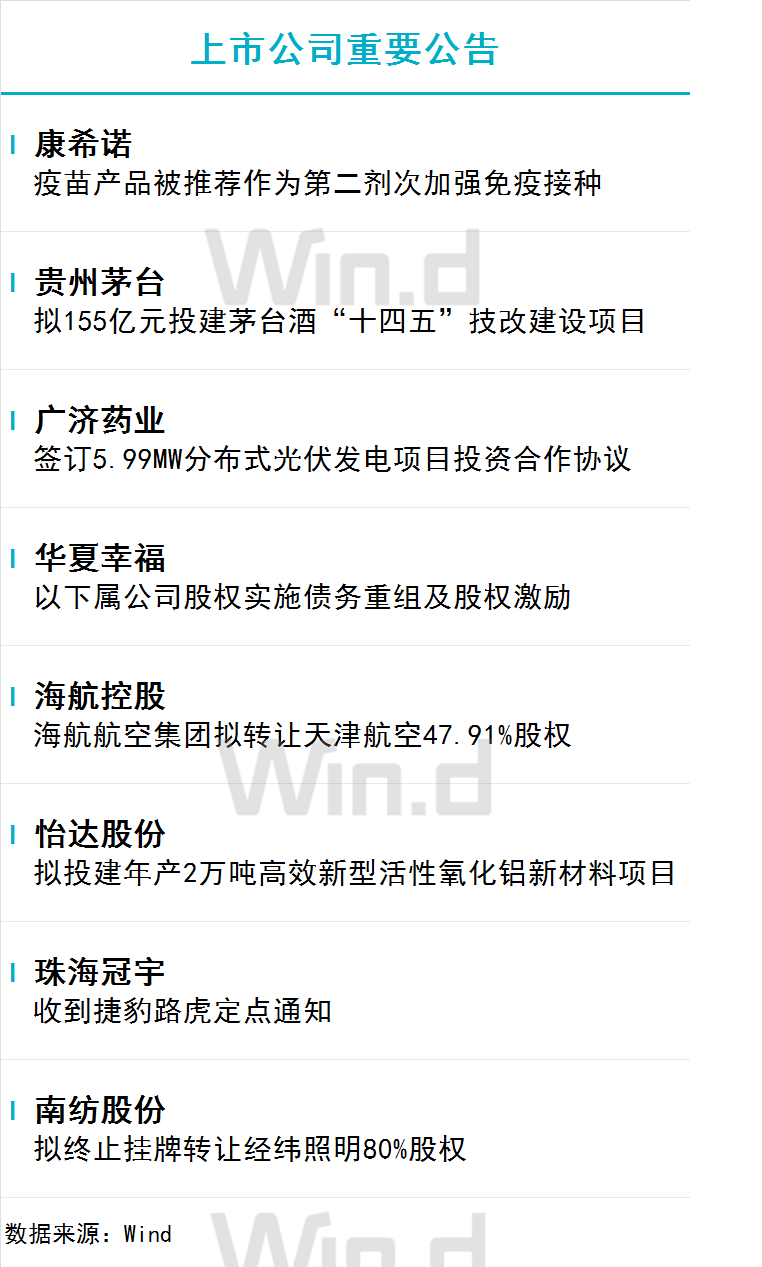

4、国务院联防联控机制印发《新冠病毒疫苗第二剂次加强免疫接种实施方案》明确,感染高风险人群、60岁以上老年人群、具有较严重基础性疾病的人群和免疫力低下的人群,在完成第一剂次加强免疫接种满6个月后,可进行第二剂次加强免疫接种。目前所有批准附条件上市的或紧急使用的13种疫苗都可用于第二剂次加强免疫。

5、国家卫健委表示,当前,新冠肺炎核酸检测实行愿检尽检的策略,许多无症状感染者不再参加核酸检测,无法准确掌握无症状感染者的实际数量,从12月14日起不再公布无症状感染者数据。

6、中国疾控中心应急中心主任李群回应“疫情数据趋势和群众感知不一致”指出,一方面,防控措施调整优化后,全国核酸筛查总人数和总量有所下降,报告的数据相应减少。另一方面,无症状感染者、轻症病例特别是抗原自测阳性人员居家治疗,不再需要到医院去就诊,相关信息无法纳入统计。

7、央行12月14日开展20亿元7天期逆回购操作,当日有20亿元逆回购到期,因此完全对冲到期量。

8、广州四季度454个重大项目进展顺利,总投资额超7700亿元。其中,开工项目171个,总投资3850亿元;签约项目123个,协议投资总额2269亿元。

1、沪深两市小幅高开后继续窄幅震荡行情,大消费遍地开花,抗疫板块则大幅回调,全天个股涨少跌多,跌停个股开始增加。截至收盘,上证指数涨0.01%报3176.53点,深证成指跌0.02%,创业板指跌0.34%,万得全A、万得双创分别跌0.04%、0.4%。市场全天成交逾8100亿元,连续3天萎缩;北向资金净买入16.52亿元。

2、港股震荡小幅收高,恒生指数涨0.39%报19673.45点,恒生科技指数涨0.34%,恒生国企指数涨0.71%。大市成交1363.64亿港元,南向资金净卖出38.02亿港元。科技、大消费、原材料板块涨幅居前,医药股分化,互联网医疗、芯片半导体股全面回落。中国加权指数收盘涨1.49%。

3、证监会国际合作部副主任杨柳表示,正抓紧推动落实扩大沪深港通股票标的事项,目前两地已经就扩大标的的具体方案开展深入研究论证,力争尽快落地实施。

4、北交所总经理隋强表示,截至12月13日,北交所共有上市公司140家,总市值超过2000亿元,年底北交所上市公司数量预计将突破160家。将进一步优化新三板的挂牌准入条件,扩大挂牌审查绿色通道,试点推出”公示审查“制度。另外,建立北交所与港交所之间的跨境交易互联互通机制具备基础条件。

5、香港财库局局长许正宇表示,非常支持港交所进一步修改主板的上市规则,以便利尚未有盈利或是有业绩支持的先进企业赴港上市,港交所已就具体建议展开咨询,目标于明年上半年实施相关的上市规则修订。

6、中金所调整股指期货和期权合约交易限额,自12月19日交易时起,单一股指期货合约日内开仓交易的最大数量为500手,单一期权品种日内开仓交易的最大数量为200手中央每日财经新闻,某一月份期权合约日内开仓交易的最大数量为100手,某一深度虚值合约日内开仓交易的最大数量为30手中央每日财经新闻。

7、中金所:上证50股指期权合约12月19日起上市交易,每次最大下单数量为20手,保证金调整系数为12%,最低保障系数为0.5;同一客户某一月份上证50股指期权合约单边持仓限额为1200手。

8、据证券时报,近日,中国证券业协会就《证券公司资本市场诚信评估办法(征求意见稿)》向行业征求意见。此举是为进一步加强证券行业诚信建设,完善守信激励和失信约束机制,规范开展行业诚信评估工作。

9、据证券时报,在众多利好因素推动下,A场近期表现抢眼。据了解,不少外资机构对中国的看法正转向乐观,认为新年行情值得期待。从北向资金动向看,加速净买入成为最新主旋律。进入12月,北向资金延续净买入势头,截至12月14日当月净买入184.61亿元,北向累计净买入金额创出17080亿元新高。

10、据中国证券报,12月以来,A场上的大宗交易频繁。Wind数据显示,多笔大额大宗交易在黄金板块等领域公司中出现。业内人士介绍,大宗交易活跃的数据或反映大资金正积极捕捉结构性机会。基金机构认为,结合目前A股估值水平仍处于历史偏低位置,市场后续机会大于风险,消费、高端制造等板块的投资机会值得关注。

11、德勤发布2022年IPO报告称,按照截至2022年12月31日所募集的融资总额计算,上交所、深交所、港交所均进入2022年全球新场排名前五行列。其中,上交所与深交所融资额分别位列第一、第二位,港交所凭借两只超大型新股位列第四。

12财联社网页版官网、贵州茅台公告,将投资约155.16亿元建设茅台酒“十四五”技改建设项目,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。另外,公司275.23亿元特别分红方案获得股东大会同意。

13、宁德时代与华为终端签署合作备忘录,宁德时代将为华为智选车项目提供具有市场竞争力的高品质汽车动力电池产品。同时,宁德时代与奇瑞集团签署战略合作框架协议,将在乘用车电池供应等多方面进行合作。

15、卫龙将香港IPO发行价定为每股10.56港元,将净筹资约8.99亿港元,面向散户部分获得约15.3倍超额认购,预期股份将于12月15日上市交易。

1、中央、国务院提出,优化城市交通网络布局,大力发展智慧交通。推动汽车消费由购买管理向使用管理转变。推进汽车电动化、网联化、智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设。便利二手车交易。

2、随着新冠病毒感染者增多,部分地方解热镇痛等相关药品出现紧缺。工信部消费品工业司副司长周健表示,有关部门正多措并举加大重点药物市场供给,努力缓解“买药难”。总体看,我国新冠病毒感染治疗药物的产能能够满足患者用药需求。

3、据水利部,今年前11个月,我国完成水利建设投资10085亿元,首次迈上1万亿元台阶,是新中国成立以来水利建设完成投资最多的一年,较去年全年增长33%。

4、两部门印发通告进一步规范预置APP,要求生产企业应确保移动智能终端中除基本功能软件外的预置应用软件均可卸载,并提供安全便捷的卸载方式供用户选择。

5、首届全球数字贸易博览会在浙江杭州闭幕,800余家境内外头部企业参展,预计意向贸易成交额达374亿元;聚焦“互联网+”、新材料、生命健康三大领域,签约89个重大项目财联社网页版官网,投资总额约1100亿元。

6、多家快递公司调集快递员入京缓解“快递难”。其中,京东从全国调集的首批1000余名快递小哥已陆续抵达北京,定向增援北京市内的快递配送等工作。

7、第25届京港洽谈会开幕,9个项目集中签约,涉及医药健康、文化教育、数字经济、科技服务、信息服务和智慧物流等领域,签约金额92.02亿美元。

8、钙钛矿企业协鑫光电宣布完成5亿元B+轮融资,由淡马锡投资、红杉中国、IDG资本三家联合领投,川流投资等机构跟投,大股东协鑫科技持续加码。

1、美联储FOMC声明:持续加息可能是适当的;委员们一致同意此次的利率决定;最近几个月就业增长强劲财联社网页版官网,失业率保持在低位;通胀仍然高企,反映出与疫情有关的供需失衡;美联储在确定加息步伐时将考虑累计收紧、政策滞后以及经济和金融发展。

2、美联储下调美国明后两年经济增速预期。美联储FOMC经济预期显示,2022至2025年底GDP增速预期中值分别为0.5%,0.5%,1.6%,1.8%。(9月预期分别为0.2%,1.2%,1.7%,1.8%)。

4、美联储点阵图:预计2023年年底的联邦基金利率为5.1%,9月份料为4.6%;预计2024年年底的联邦基金利率为4.1%,9月份料为3.9%;预计2025年年底的联邦基金利率为3.1%,9月份料为2.9%;预计长期联邦基金利率预期为2.5%,9月份料为2.5%。

5、知情人士透露,欧洲央行预计欧元区未来三年通货膨胀率将保持在2%的目标以上,高于市场目前的预期。

6、亚开行将韩国明年经济增长预期从今年9月的2.3%下调0.8个百分点至1.5%。亚开行预测除日本、澳大利亚、新西兰之外的亚太地区46个发展中国家明年经济增长速度为4.6%,较前一次预测下调0.3个百分点。

7、美国11月进口物价指数同比升2.7%,预期升3.2%,前值升4.2%;环比降0.6%,预期降0.5%,前值自降0.2%修正至降0.4%;出口物价指数同比升6.3%,预期升5.7%,前值升6.9%;环比降0.3%财联社网页版官网,预期降0.4%,前值自降0.3%修正至降0.4%。

8、英国11月CPI同比上升10.7%,从41年高点回落,低于市场预期的10.9%。11月CPI环比上升0.4%,为今年1月以来最小增幅,也低于市场预期的0.6%。市场认为,这份通胀报告不太可能扭转英国央行的利率政策。另外,英国11月零售物价指数环比升0.5%,同比升14%,基本符合预期。

9、欧元区10月工业产出同比升3.4%,预期升3.4%,前值升4.9%;环比降2%,预期降1.5%,前值升0.9%。

10、Ifo经济研究所表示,德国的经济衰退将比预期更温和,预计2023年该国经济将收缩0.1%,2022年经济将增长1.8%。Ifo预计德国今年的通胀达到7.8%,明年为6.4%。

1、国内商品期货夜盘收盘,能源化工品表现强势,玻璃涨3.38%,纯碱涨2.25%。黑色系全线%。农产品涨跌不一,菜油涨1.02%,豆二跌1.7%,豆粕跌1.48%。基本金属多数收跌中央每日财经新闻,沪锡跌1.49%,沪锌跌1.37%,沪镍跌0.66%,沪铜跌0.33%,沪铅跌0.1%,沪铝涨0.03%,不锈钢涨0.68%。

2、广期所正式迎来首批会员,142家期货公司获颁会员证书,标志着开市交易进入倒计时。广期所公布工业硅期权做市商名单,中信证券、中金公司、华泰证券、招商证券、中信建投、申万宏源证券等19家单位入围。

4、IEA发布最新月报,俄罗斯石油产量预计将在明年第一季度末下降14%,从目前约1120万桶/日跌至960万桶/日,并可能刺激油价在明年上涨。2022年剩余时间及2023年第一季度,全球石油产量将超过需求。IEA将2023年石油需求增长预期上调10万桶/天,至170万桶/天,需求达到1.016亿桶/天。

5、美国至12月9日当周EIA原油库存增加1023.1万桶财联社网页版官网中央每日财经新闻,预期减少359.5万桶,前值减少518.6万桶。当周美国原油产量减少10万桶至1210万桶/日,出口增加88.6万桶/日至431.6万桶/日,战略石油储备(SPR)库存减少474.8万桶至3.823亿桶。

6、俄罗斯首次取代伊拉克成为印度最大的石油供应国,11月总计每天90.8万桶,较10月增长4%,连续第五个月增长。

7、高盛:将明年第一季度和第二季度布伦特原油价格预期分别从110美元/桶下调至90美元/桶和95美元/桶。

1、热门中概股涨跌不一,高途集团涨17.3%,每日优鲜涨11.87%,知乎涨11.63%,途牛涨10.99%,金山云涨10.32%,虎牙直播涨5.84%;跌幅方面,大猩猩科技跌17.53%,亿航智能跌7.42%,爱奇艺跌5.71%,陆金所控股跌5.07%,1药网跌4.85%。中概新能源汽车股全线、

3、消息称为满足欧盟的严格新规,苹果公司准备允许其iPhone和iPad用户使用第三方应用商店替代App Store,这项举措能使用户和开发者避开苹果对应用软件的诸多限制,以及高达30%的“苹果税”。

6、雅培宣布,未来一年内将逐步停止在中国市场上雅培婴幼儿及儿童营养产品业务,跨境购电子商务平台以及在中国的其他业务领域均不受影响中央每日财经新闻。

7、辉瑞回应新冠口服药Paxlovid网售事件表示,属于互联网诊疗平台自发行为。公司正积极与所有利益相关者合作,以确保Paxlovid在中国的充足供应,并继续致力于满足中国患者的治疗需求。

8、达美航空上调第四季度财务指引,每股收益预测从之前的1-1.25美元上调至1.35-1.4美元。公司还预计2023年每股收益为5-6美元,2024年每股收益将超过7美元。

文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。部分图片/内容来源网络,如有侵权,请联系删除。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186