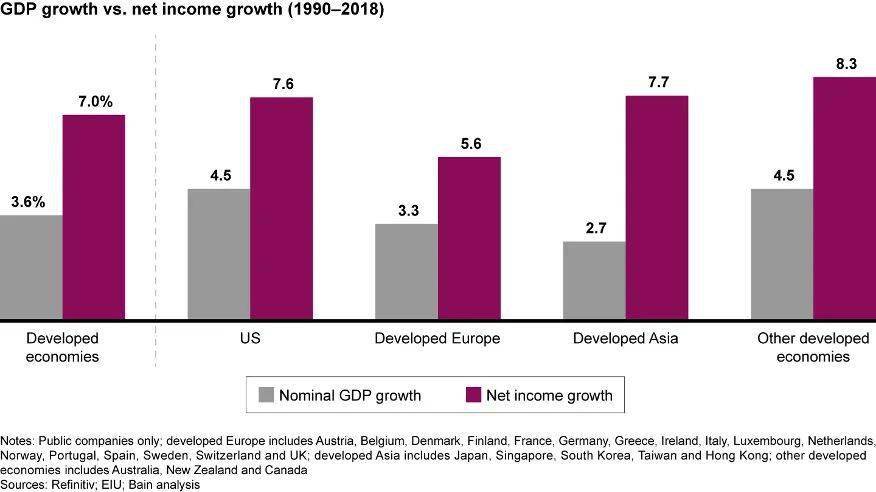

自1990年,发达国家和地区的GDP呈现稳健增势,年均增速保持在3.6%(按名义价格计算),而同期企业净收入的增速增长近2倍,达到每年7%(如下图)

自1990年,发达国家和地区的GDP呈现稳健增势,年均增速保持在3.6%(按名义价格计算),而同期企业净收入的增速增长近2倍,达到每年7%(如下图)。虽然历经诸如2000年互联网泡沫破灭、2008年全球金融危机等大规模经济事件,发达市场的企业利润依然实现了历史性增长。此外,恐怖主义、难民危机、英国脱欧以及长期地缘动荡局势,均无法阻止企业的盈利能力迎来“黄金时代”。

“黄金时代”是否得以延续?曾经推动企业盈利能力步入“黄金时代”的关键因素在未来是不是依然奏效?

贝恩发现,实际上国际经济与贸易分析,在新冠危机爆发前,企业利润就已经出现了见顶的迹象全球经济最大的引擎。我们认为,新冠疫情将成为这一趋势的助推器。与此前所经历的其他历史性危机类似,原本企业需要十年甚至更长时间酝酿的变革浪潮国际经济与贸易分析,将由于此次疫情的爆发而加速演进。

贝恩针对发达市场的企业,包括美国、欧洲、亚洲、加拿大、澳大利亚和新西兰等26个发达经济体的13,000家上市公司展开了研究。研究发现,尽管在过去20年中,发展中国家(尤其是中国)所占份额由于企业利润的快速提升而实现了显著增长,但不置可否的是,发达经济体在整体利润方面仍占据主导地位,主要得益于六股变革浪潮。

大型互联网平台的崛起(尤其是美国):凭借网络效应和轻资产模式扩张,帮助小部分公司实现了非凡的盈利能力

但值得注意的是,尽管企业的利润率平均数保持稳步增长,利润率中位数实际上已经开始下滑。目前国际经济与贸易分析,美国仍是全球利润总额的最大贡献者全球经济最大的引擎,其他发达经济体也面临着不同程度的盈利压力。

很大程度上,欧洲企业利润发展轨迹与欧盟作为一个整体的承诺和风险有关。21世纪初,推行货币统一政策之后,资本(和杠杆)开始涌入外围国家,尤其是葡萄牙、爱尔兰、意大利、希腊和西班牙,企业回报率藉此迅速飙升。金融危机以及紧随其后的主权债务危机令欧洲经济陷入困境、难以重新站稳脚跟,进而导致企业利润下滑。一系列较美国更有力的劳动力保护机制和更广泛的福利覆盖抑制了不平等的加剧,然而,欧洲在打造国际竞争力方面(尤其是在外围国家)日益力不从心,并且其大型科技公司和互联网平台的规模化程度远远落后于美国和中国。这些弱点既阻碍了盈利能力的发展又抑制了实际收入的增长,导致民粹主义崛起。而新冠疫情危机放大了这些风险,如果不进行改革,欧洲企业的利润水平将在未来几十年面临巨大压力国际经济与贸易分析。

日本的企业盈利模式与亚洲四小龙(韩国、新加坡、香港和)明显不同。1990年金融危机后疲软的宏观经济拖累了日本企业的盈利能力和增长势头,导致这个昔日的经济强国错过了西方企业利润发展的“黄金时代”。相比之下,亚洲四小龙不仅保持了高速增长,而且实现了(相对)稳定的回报,为股东创造巨大价值的同时,人民生活水平也普遍有所提高。对于这些经济体,最主要的问题是国际贸易在GDP中占据的比重过大,依赖度过高。置身于去全球化的世界中,这一点可能会让它们面临巨大风险,与此同时,这些国家的经济增长也已经开始放缓。

这三个国家的企业利润主要集中在资源行业,且近几十年来始终紧跟全球资源价格。21世纪初,在大宗商品“超级周期”的推动下全球经济最大的引擎,企业盈利能力得到大幅提升,但随着周期的演进,已回落至历史水平。此外,资源行业的需求推动单位劳动力成本上升,削弱了这些市场在其他可贸易部门的竞争力国际经济与贸易分析。随着最近一轮“超级周期”进一步消退,企业盈利能力的复苏将变得更具挑战性。

近日,贝恩联合牛津经济研究院(Oxford Economics)开展了一项研究,并总结出若干个将在未来几年抑制利润增长的关键因素——这些因素既包括市场动态,也包括政府和社会可能出现的情况。

因素一:市场本身。有利的市场趋势常常起伏不定,随着我们进入下一个崭新的十年,全球化的浪潮开始步入衰退期。近几年的贸易战促使企业纷纷重新思考对于离岸供应链的依赖性,新冠疫情则进一步暴露了这些被拉长的低成本供应链所面临的真正风险——若企业为了优化风险管理而调整供应链布局,可能会给利润率造成一定压力。

因素二:劳动力市场所发生的变化将对许多公司的成本形成上行压力。过去几十年,“婴儿潮”一代步入老年,更多女性进入劳动力市场,以及离岸外包兴起,上述三大趋势确保了劳动力稳定供应,同时抑制了工资增长。可是近年以来全球经济最大的引擎,这些趋势不是已经完全显现,就是已经被彻底逆转。在诸多经济领域,寻找具备合适技能、完美匹配相应职位的人才,将愈发困难,尽管新冠疫情所带来的失业潮将在短期内抑制该趋势的演进。

此外,新冠疫情的冲击可能会对杠杆率过高的中型企业造成毁灭性的打击。从好的方面来看,自动化进程加速、互联网平台持续扩张为企业保持高利润率提供了支持。然而,这些收益主要流向那些规模最大、增速最快的企业,其他企业或将受制于有限的自身规模而举步维艰:一部分公司可能会被收购或就此销声匿迹,而另一部分公司则会迈入日渐壮大的“僵尸企业”行列,即那些因为银行不愿意该公司倒闭而暴露自身坏账问题,从而长期依靠输血、勉强维持生存的公司。

因素三:国家职能的扩张。总体上看,或许上面两重因素不足以拖缓企业利润的迅猛增势,长期看,当企业逐步走出新冠疫情阴霾,存在一个不确定性因素会显著地左右回报率水平。

自工业以来国际经济与贸易分析,就企业和社会之间的关系而言,企业的自由度经历了上升和下降的无限循环。回顾过去,企业盈利能力的大幅提升,尽管只发生在大公司身上,还伴随一些令人担忧的社会性指标。例如,收入差距不断拉大(税收和转移支付前后)、社会向上流动性停滞,进一步加剧了人们对现状的不满。

早在新冠危机爆发之前,社会对企业的要求就已经开始不断提升,要求企业在追求短期股东财富最大化之外,放远目光,设置更为远大的企业目标。面对疫情危机,国家职能急剧膨胀,政府积极干预市场运作,并作为最后投资人的角色介入。新冠疫情危机以及之前的全球金融危机均清楚地表明,当前经济的脆弱性正在日益加剧。一方面,小型公司正在努力维持利润水平(并承担更多金融风险)。另一方面,那些相互关联、“由于规模太大而不能倒闭”的大型公司对政府的依赖日益加剧。

展望未来,全社会努力应对全球变暖、数据监管,以及自动化取代人工等一系列挑战之时,政府干预的增加或将演变为一种“新常态”。而监管、税收和其他干预措施则可能会对企业盈利能力造成巨大冲击。

纵观历史,危机往往是变革的催化剂。贝恩认为,新冠疫情也不例外,这场危机或将加速目前已经形成的趋势。因此,对于跨国企业,若想延续过去40年来所保持的利润增长水平势必将愈加艰难。

此外,利润峰值与商业时代的历史性变革不谋而合——从昔日“股东至上”时代到规模化“新生势力”时代。对此,贝恩建议,广大企业领导者应当从以下四个角度着手,致胜崭新的商业时代:

尽管近几十年来宏观环境利好驱动企业盈利能力总体提升,但是我们的研究模型显示,近60%企业层面的盈利能力波动依旧归结于公司本身或所在行业的特定因素,即企业的盈利能力依然主要由企业领导者直接掌控,领导者的战略选择至关重要。伴随利润池缩小,针对客户的竞争进一步加剧。为了更好地生存,企业需要兼顾规模化与客户亲密度,同步部署并落实。

立足利润竞争加剧的大环境,领导者须重拾被忽略的业务创新能力,从而创造价值。一旦政府提高并购门槛,在低利率环境下,内在价值对增长的敏感度远远超过对利润率的敏感度,这一点尤为显著。

为了抵消利润压力,许多公司倾向于牺牲一定韧性以换取更高的效率。在一个充满不确定性的动荡环境中,这个做法终将被证明是不明智的。对此,贝恩建议,企业除了关注当年收益,还应当考虑当下的战略、运营和财务选择在整个商业周期所产生的影响。想要做好这一点,就必须与投资者进行坦诚的对话。在此前的两轮商业周期中,投资者们并没有承担由于企业韧性不足而造成的全部成本。

正如近期所掀起的种族平等和社会正义浪潮一样,要求企业承担更多公民职责的呼声在未来几年也将日益高涨。面对日趋复杂且相互交织的社会期望,贝恩发现,从容的应对和适应能力不仅被视为一种道德上的必然要求,更是企业获取竞争优势的重要来源。新时代将要求领导者主动识别并切实解决员工和客户所关心的问题——否则就会面临员工和客户“双输”的风险。

以上应对之策对领导团队提出了挑战,需要在未来几年打破固有的思维模式。虽然影响企业盈利能力的诸多因素未来具体将如何发展尚且不得而知,但是,当下企业所面对的转型规模和速度迫使领导者采取大胆行动;不思进取者则绝不会在新时代被温柔以待。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186