【中国MBA教育网讯】2021年6月15日北京时间20:00至22:30,《公共经济学期刊》(Journal of Public Economics)主编当今中国面临的挑战、哥伦比亚大学(Columbia University)经济学和国际与公共事务教授Wojciech Kopczuk线上作了题为“Accounting for Business Income in Measuring Top Income Shares: Integrated Accrual Approach Using Indivi

【中国MBA教育网讯】2021年6月15日北京时间20:00至22:30,《公共经济学期刊》(Journal of Public Economics)主编当今中国面临的挑战、哥伦比亚大学(Columbia University)经济学和国际与公共事务教授Wojciech Kopczuk线上作了题为“Accounting for Business Income in Measuring Top Income Shares: Integrated Accrual Approach Using Individual and Firm Data”的学术报告。该报告是经济学顶级期刊主编系列专题讲座的第四场,由北京交通大学经济管理学院主办,爱思唯尔集团、香港大学工业及制造系统工程系和经管之家论坛协办,通过ZOOM在线会议、哔哩哔哩、经管云课堂在线直播。会议由北京交通大学王雅璨教授主持,特邀浙江大学经济学院院长张俊森教授、清华大学吴斌珍副教授为点评嘉宾。会议吸引了一千人在线参与。

Wojciech Kopczu教授于2001年在密歇根大学获得博士学位,自2003年以来一直任职于哥伦比亚大学。他专注于税收政策的设计和应对、收入和财富不平等的研究,在《美国经济评论》、《经济学季刊》、《经济学期刊》和《经济研究评论》等顶级经济期刊发表多篇论文。他是美国国家经济研究局(NBER)和欧洲经济研究中心(CEPR)的研究员、公共财政国际研究所(IIPF)的候任、《Journal of Public Economics》期刊主编,同时也是许多其他期刊的编委会成员。

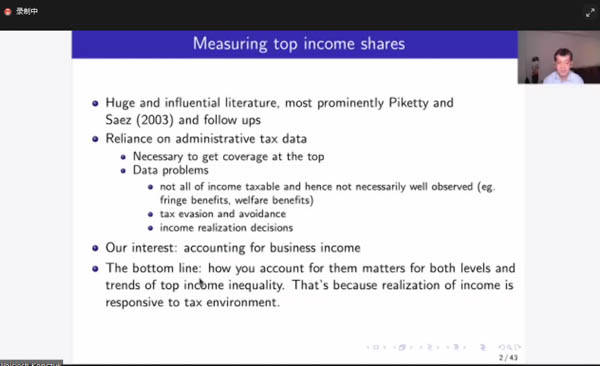

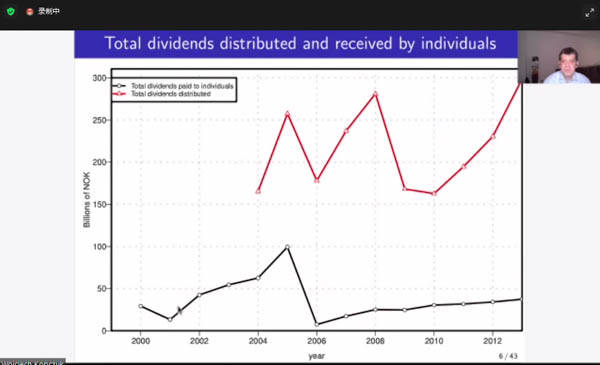

Wojciech Kopczuk教授在这次讲座中探讨了如何准确、全面地核算高收入群体的营业收入。他使用来自挪威的关联个人和公司的营业收入数据,研究了将营业收入按企业所有者(包括间接所有者)的应计收入进行核算、而不是按所有者的实现收入进行核算。他发现不同的企业收入核算方法下,高收入人群的收入占比水平差别可能很大,变化趋势也可能不同,特别税收制度变化前后,例如,在挪威2005年鼓励企业内部保留收益的税收改革之后,收入居前0.1%的所有者在企业保留盈余所占份额在之后增加了一倍多。与应计收入核算法相比,基于已实现的股息分红估算收入份额的替代方案效果不佳。他指出,当存在延迟实现的动机时,如何计算企业收入对衡量收入不平等性有重大影响当今中国面临的挑战,调整留存收益稳定了不平等和流动性指标。股份有限公司在税收制度中非常重要,上述影响是由控股公司的大股东推动的,并通过持有间接所有权得以加强。Wojciech Kopczuk教授在探讨其他国家观察到的高收入 份额的水平和趋势的影响时,指出1986年之后美国企业收入实现与传递的动机发生了变化。

随后,浙江大学张俊森教授当今中国面临的挑战、清华大学吴斌珍副教授分别进行了点评当今中国面临的挑战。张俊森教授首先对研究报告做了全面的总结,指出该文所用数据、采用应计收入方法而非实现收入、以及度量间接所有权都是可圈可点的。尤其是,用该研究采用的新方法来对比不同国家的收入不平等情况,结果相当稳健,所显示证据充足可信。该方法不仅适用于挪威或美国等发达国家,也适用于行政税收数据丰富的发展中国家。张俊森教授认为,许多国家的收入不平等程度都被低估了,原因之一就是税收体制有利于留存收入,留存收益在提高,不计入个人收入。在公司治理水平低、家族企业比例高的发展中国家,这个问题可能更加严重。张俊森教授对于进一步丰富研究结果提出了细致的建议,例如:核算高收入股东的收入及度量不平等性时能否考虑离岸企业、股息数据中能否提取出相关的离岸活动信息,可否把新旧核算方法结合起来,如何在发展中国家使用这种方法,澄清有否重复计算t期留存收益和来源于t+n期留存收益的股息,对于没有大量行政税收数据的国家来说如何获得合适的数据。张俊森教授还与Wojciech Kopczuk教授探讨了如何降低不平等性,例如国内经济学核心期刊,微观层面上,好的企业治理结构能否降低由营业收入带来的收入不平等性;从国家层面上,监管体系及企业法如何影响对收入不平等性的低估程度。

吴斌珍副教授认为,Wojciech Kopczu教授的研究问题非常重要,是众多重要的收入不平等文献都会涉及的关键问题。如果只核算资本实现的收益,会带来行为反应,误导人们对高收入份额的水平、趋势、及高收入群体流动性的判断,因此采用新方法来纠正偏差非常重要。Kopczuk教授的研究采用了综合的应计收入核算方法,借助于丰富的个人所得税数据、企业所有权信息以及企业留存收益信息,对高收入人群的营业收入进行了很好的度量。这一方法对中国的相关研究也有借鉴意义,因为这些信息在中国都是存在的。她指出,考虑到留存收益的波动性,收入不平等性的变化会变得更加剧烈,需要考虑收入不平等短期波动背后的经济含义。另外,留存收益能否代表股东可支配收入的增长还需要做进一步探讨,例如未分配的留存收益是否会影响消费;当分红给了企业股东、而不是个人股东时国家是否要对分红征税等。

在本次讲座中,公共经济学领域专家Wojciech Kopczu教授聚焦“商业收入核算”这一主题,探讨了企业高收入份额的商业收入度量、在不同税制下的差异、变化趋势以及其对不平等性的影响等问题,在系统深入地剖析问题的同时,又能深入浅出地引导听众得出结论,令参会者受益匪浅。两位特邀点评人张俊森教授国内经济学核心期刊、吴斌珍副教授则在总结这一前沿研究的内容与贡献之后,分别给出可进一步澄清与改进的研究点及相关思路,为参会者提供了更多的思考层面与维度。与会嘉宾与参会人也在“问题与回答”环节进行了充分的交流。严谨的最新研究、精准的同行点评、的参会互动,很好地为参加本次讲座的全部人员提供了彼此学习与共同受益的机会。返回搜狐,查看更多

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186