中国汽车行业产销量、中国汽车销售产品结构、中国乘用车产销量、中国商用车产销量、中国汽车保有量 2012-2017年汽车产业链分析图,我国汽车产量一直保持上升的趋势,2012年以后,我国汽车产量由高速增长进入波动增长阶段,汽车制造行业进入结构升级和可持续发展的阶段

中国汽车行业产销量、中国汽车销售产品结构、中国乘用车产销量、中国商用车产销量、中国汽车保有量

2012-2017年汽车产业链分析图,我国汽车产量一直保持上升的趋势,2012年以后,我国汽车产量由高速增长进入波动增长阶段,汽车制造行业进入结构升级和可持续发展的阶段。2017年,我国汽车产量为2901.54万辆,同比增长3.19%;销量为2887.9万辆,同比增长3.0%,均达到近年最高值。2018年以来,一方面由于购置税优惠政策全面退出造成的影响,另一方面受宏观经济增速回落、中美贸易摩擦以及消费信心等因素的影响,我国汽车产销量开始逐年下降。2020年全球遭遇新冠疫情,上半年汽车行业受到冲击汽车产业链分析图,全年总计汽车产量为2532.5万辆,同比下降1.37%;销量为2531.1万辆,同比下降1.78%。

2021年,汽车产销分别达到2608.2万辆 和2627.5万辆,比2020年分别增长3.4%和3.8%,结束了自2018年以来连续三年下降局面。2022年1-11月,中国汽车累计产销量分别为2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%。

据中国汽车工业协会统计数据显示,2012-2021年,我国乘用车占汽车总销量的比重整体呈上升趋势。2016年,我国乘用车占汽车总销量的比重约为87%,达到近些年最大值,随着乘用车市场占有率出现连续下滑,2021年,我国乘用车销售量占汽车总销量比重为81.76%。2022年1-11月,乘用车占汽车总销量的比重达87.61%。

2012-2021年,我国商用车占汽车总销量的比重整体呈下降趋势。2012年,商用车占汽车总销量的比重约为19.7%汽车产业链分析图,2016年,商用车占汽车总销量的比重为13%,较2009年下降6.7个百分点;随后商用车市场份额有所回升,2021年商用车占汽车总销量比重为18.24%。2022年1-11月,商用车占汽车总销量比重为12.39%。

2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。2020年受疫情影响,我国全年乘用车实现产量1999.4万辆,同比下降6.4%;实现销量2017.8万辆,同比下降5.9%。

2021年,中国乘用车产销分别为2140.8万辆和2148.2万辆,比2020年分别增长7.1%和6.5%,结束了自2018年以来连续三年下降趋势。2022年1-11月,中国乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,累计增速放缓。

2012-2015年商用车市场一直比较低迷,累计销量同比负增长。虽然2014年9月以来国家稳增长政策效果显现,有助于商用车走出低谷。9月商用车环比增长明显,但同比仍然负增长汽车产业链分析图。10月份、11月份商用车月度销量实现同比正增长。虽然在2014年,同比增速开始回升,但是到了2015年,出现了较大幅度的下滑。

2016-2020年,商用车市场回春汽车分类等级,2016年商用车产量为369.8万辆、销售量为365.1万辆,同比分别增长8.0%和5.8%。2020年,商用车市场累计产量为523.1万辆、销售量为513.3万辆,同比分别增长20%和18.7%。在疫情的影响和汽车整体及乘用车产销同步下滑的情况下,实现了大幅的增长。

2021年,中国商用车累计产销量分别为467.4万辆和479.3万辆,同比下降10.7%和6.6%。2022年1-11月,商用车产销分别完成292.7万辆和301万辆,同比分别下降31.9%和32.1%,继续呈现两位数下滑。

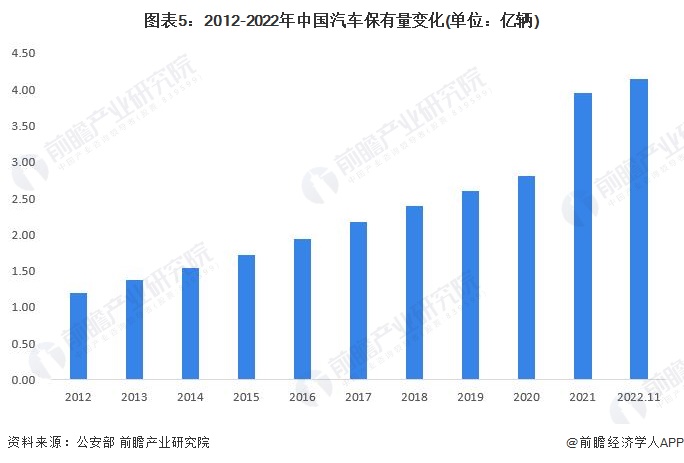

2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;新能源汽车保有量达784万辆,占汽车总量的2.60%,扣除报废注销量比2020年增加292万辆,增长59.25%。其中,纯电动汽车保有量640万辆汽车分类等级,占新能源汽车总量的81.63%。

截至2022年11月底,全国机动车保有量达4.15亿辆,其中汽车保有量达到3.18亿辆;机动车驾驶人数量超过5亿人,其中汽车驾驶人达到4.63亿人。

证券之星估值分析提示比亚迪盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价合理汽车产业链分析图。更多

证券之星估值分析提示上汽集团盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示广汽集团盈利能力一般汽车产业链分析图,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186