机会总是留给有准备的人,事前不花功夫,真正牛股来了,你也是知其然不知其所以然,骑不住,因为你不知道他为何而涨,到底是泡沫、噱头还是货真价实

机会总是留给有准备的人,事前不花功夫,真正牛股来了,你也是知其然不知其所以然,骑不住,因为你不知道他为何而涨,到底是泡沫、噱头还是货真价实。

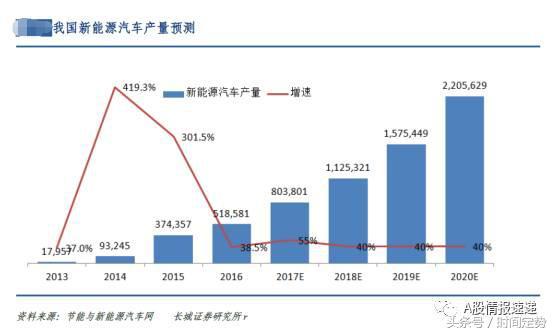

锂电概念无论牛熊都表现出了生生不息的精神,这就是大时代!大机会!双积分政策、正在研究的燃油车退出时间表,都驱动着新能源汽车的未来放量增长。站在更高的视角看,在全球汽车产业生态重塑之际汽车供应链流程图,新能源汽车是中国从汽车大国向汽车强国转变的重要机遇,发展新能源汽车是国家战略,也在“中国制造2025”规划中。可以预见的是,在新能源汽车整车产销不断放量的同时,新能源产业链上的各个环节,将迎来一波又一波!

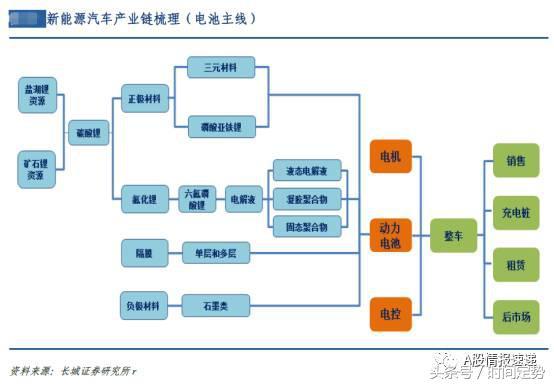

如果新能源汽车、锂电池这样的机会你都把握不住,滚滚熊市之中还炒什么股呢?个人认为,新能源汽车整个产业链:锂电池、正极材料、负极材料、电解液、隔膜、充电桩、电池、电机、电控、整车……永远都有比较确定性的机会,只要你足够了解这个产业链。

本文通过对新能源汽车产业链的梳理,发掘新能源汽车产业的投资机会,主要逻辑是针对新能源汽车产业相关细分产业链的分析,找出未来行业前景广阔的细分产业,在确定行业之后通过对相关上市公司的梳理,最终确定在新能源汽车产业中具备高成长性的上市公司。

毫不夸张的说,炒了这么久,很多股民都只知道锂电池这三个字,对这个产业链了解少之又少,觉得有必要大致做个介绍,介绍下锂电池是怎么来的:首先是从最上游锂辉石、锂精矿/卤水中提取碳酸锂,碳酸锂按级别分为工业级碳酸锂和电池级碳酸锂,能用来做锂电池的是电池级碳酸锂,纯度要求更高,价格也更高,电池级碳酸锂是锂电池正极材料不可缺少的原料,有了正极材料,还需要负极材料+电解液+隔膜,总共这四块才组成锂电池整个电池组,大概流程如下:

锂辉石、锂精矿/卤水→工业级碳酸锂、电池级碳酸锂→锂电池正极材料(核心原材料碳酸锂)+负极材料(主要是碳)+电解液(核心材料六氟磷酸锂)+隔膜→锂电池。然后才是电池管理系统、电机、电控、电动车及配套设施充电桩。

受益新能源汽车加速放量,作为新能源汽车动力之源的锂电池将持续受益,而锂电池的上游资源公司因稀缺性必将备受关注。从调研情况来看,锂、钴等核心资源短期内难改“供小于求”的局面,价格看涨。

锂既可以以固体矿物资源状态存在,也可以以液体矿床资源状态存在。固体锂矿又以伟晶岩型锂矿床和沉积型锂矿床两种赋存状态存在,液体锂矿是指卤水型锂矿床,主要赋存于盐湖卤水、海水、油田卤水和井卤水中。

从全球范围来看,电池级碳酸锂70%来自盐湖卤水提锂,约30%来自矿石提锂。但由于我国盐湖存在高镁锂比特征,加工难度大,矿石提锂占比达80%,卤水提取比例较低。

天齐锂业:是国内锂盐生产龙头,拥有Greenbushes矿,基本垄断国内锂矿供给,享锂市场定价权,同时掌握优质锂矿保证了公司锂盐生产的成本优势。

赣锋锂业:经过十余年快速发展,已由初期的金属锂加工厂逐步转型成为集上游锂资源开发、中游多品种锂盐加工与回收、下游锂电池材料为一体的全球锂行业龙头企业,也是目前国内锂系列产品种类最齐全、产品加工链最长、工艺技术最全面的专业生产商。

雅化集团:公司目前拥有氢氧化锂产能1.1万吨;锂盐总产能1.8万吨,接近第一梯队。公司与银河资源等资源企业签订了战略合作协议,原材料得到保障;公司与川能投合作收购国理股权,李家沟锂辉石矿的开发有望加速;公司还收购core公司部分股权,锁定未来资源。公司锂业务已经从单纯的加工开始向有资源有加工前进。

威华股份:增资控股致远锂业70%股权,用于投资“年产2万吨氯化锂、1万吨电池级单水氢氧化锂及1万吨电池级碳酸锂项目”。盛屯集团及实际控制人姚雄杰承诺在合适时机将若奥伊诺矿业注入上市公司。奥依诺矿业拥有四川金川县两个锂矿的探矿权,详查报告累计氧化锂资源量37.0万吨,折合碳酸锂91.27万吨,如果按照20年规划开采,足够满足致远锂业的需要。如果项目顺利投产,公司盈利有望超出市场预期。

*ST众合:公司拥有国内唯一在产的锂辉石矿山,同时公司拟非公开发行10.07亿用于收购四川国锂汽车供应链流程图、兴晟、华闽等三家公司100%股权,增厚储量和锂盐产能。

融捷股份:锂矿及锂盐加工作为公司最核心业务,一直备受市场期待,公司原计划于2017年二季度实现锂矿复产,但因协调等问题,报告期内当地政府仍未能完成涉矿企业进场复工复产的目标,融达锂业也未能顺利复产。目前当地政府还在在四川省政府的支持和指导下积极推进“中国锂都”的建设,具体各项工作完成尚需要时间,复产仍需等待汽车供应链流程图。

江特电机:公司目前拥有锂云母制备碳酸锂产能3000吨,在改造及非公开发行项目完成后,公司云母提锂的产能有望达到1.5万吨/年。其全资子公司拟出资4000万与宝威物料成立“江西宝江锂业有限公司”汽车五大结构图,双方各占注册资本50%。通过本次成立合资公司,公司将进入锂辉石提锂领域,有望成为全球唯一一家同时拥有运营中云母提锂和矿石提锂产能的锂盐企业。预计项目建设期10个月,建成后公司将拥有锂盐产能3万吨/年(权益产能2.25万吨/年),有望成为全球前四的矿石提锂企业。

盐湖股份:其子公司蓝科锂业2016年全年通过盐湖提锂共生产碳酸锂产品3802吨,已实现盈利。公司目前拥有1万吨优质碳酸锂产能,且与比亚迪成立子公司未来将推广3万吨碳酸锂项目,受益于新能源等需求增长,扩建3万吨产能有望为公司带来可观收益。

西部矿业:公司拟收购母公司旗下青海锂业。青海锂业是国内盐湖提锂技术的最强者,经过十几年的研究,破解了高镁锂比盐湖卤水中提取锂的技术难题。而我国约90%的锂资源存在于青海、等省的盐湖之中,特别是青海盐湖中的锂资源占到我国锂储量的一半以上,随着新能源汽车放量,公司锂板块发展值得期待。

科达洁能:公司从2017年1月开始布局上游碳酸锂资源。通过不断收购青海威力、青海佛照锂等持有的蓝科锂业少数股东股权,股权占比逐步提高到26.93%,蓝科锂业主营碳酸锂产品,是国内盐湖提锂的龙头。考虑到公司非公开发行股份认购对象芜湖基石持有蓝科锂业16.65%股权,不排除公司未来继续收购提高蓝科锂业股权的可能。

矿业:是国有矿业开发的唯一上市平台。公司拥有国内锂资源储量最大、锂平均浓度最高、镁锂比最低的扎布耶盐湖开采权,但因地处高海拔地区,开采难度大。一旦大规模低成本盐湖提锂技术突破,公司业绩成长空间巨大。

城投:公司已经拥有成熟的盐湖开发技术,2005年产出碳酸锂精矿近500吨;2016年产量目标1500吨。一期计划碳酸锂产能5000吨,已建成盐田面积12平方公里,二期规划碳酸锂产能15000吨,三期规划碳酸锂产能20000吨。公司盐湖碳酸锂开采实现从0到1500吨的突破,其意义不亚于总产能实现从1500吨到4万吨的突破。公司基本面重大改善。

藏格控股:公司所处的察尔汗盐湖具有氯化锂资源量833万吨。公司开采面积占察尔汗盐湖面积五分之二汽车供应链流程图,具有氯化锂资源量近200万吨(折合碳酸锂174万吨)。公司依托盐湖资源,与贤丰新能源进行技术合作成立藏格锂业,拟投资不超过14亿元建设年产2万吨的碳酸锂项目,采用吸附法制取碳酸锂。该项目已获股东大会通过,预计最早可于2019年上半年达产,大幅增厚公司业绩。

膜设备:现在的盐湖提锂技术,均采用膜分离技术来大幅降低镁浓度,进而降低后续提锂的难度。由于高矿化度、高盐度的盐湖卤水极易造成膜污染,一方面对膜的稳定性、耐酸碱性都提出了极高要求汽车五大结构图,另一方面纳滤膜、反渗透膜也成为提锂中重要耗材。盐湖提锂产能大增将催生膜设备巨大市场。

久吾高科:设计生产的膜设备被用于蓝科锂业膜法提锂实验并证明技术可行,并拥有卤水提取电池级锂装置的多项专利。

钴矿主要用于生产锂离子电池正极材料,包括钴酸锂、三元系(镍钴锰NCM、镍钴铝NCA)等,锂电池是钴的下游最大需求行业,钴的需求量随着新能源汽车行业爆发而快速增长汽车供应链流程图。

由于钴主要以铜、镍的伴生资源形式存在,因此,钴的供给很大程度上受限于铜、镍矿的开采,供应不会出现大幅提升。

华友钴业:公司拥有钴冶炼产能约2万吨,产品在国内钴市场占有率稳定在20%以上汽车五大结构图,是国内最大的钴供应商之一。目前公司已是钴行业的领先企业,但仍在致力于向锂电新能源材料行业转型升级,力争成为全球锂电新能源行业领导者。2017年8月份,公司决定投资入股澳大利亚AVZ公司,积极布局锂资源开发,进一步推进非洲资源开发战略,为锂电新能源材料业务的发展提供可靠的资源保障。AVZ公司拥有刚果(金)Manono项目60%的权益,Manono项目为勘探权项目,此前该项目已有所探获得,目前勘探工作仍在推进,存在一定的锂资源找矿潜力。

寒锐钴业:主营业务为金属钴粉及其他钴产品的研发汽车供应链流程图、生产和销售。通过20年精耕细作,公司已形成了从上游钴精矿采购,到中游粗制氢氧化钴与钴盐中间品加工,直至下游钴粉生产的一体化产业流程汽车五大结构图,目前已成为中国和世界钴粉产品主要供应商之一。公司在刚果金深耕多年,具备极强的获取当地低价原料的能力,前期具备充足原料备货,在钴价大涨过程中能够实现持续的库存重估。

洛阳钼业:公司目前持有TenkeFungurume铜钴矿56%股权,跻身全球最大钴矿供应商行列,同时又通过BHR层面协议收购Tenck矿山24%股权,未来持股比例将达到80%。TFM铜矿石储量1.83亿吨,铜/钴金属储量分别为471.81万吨/56.9万吨,品位分别为2.6%/0.31%,为世界级高品位铜钴矿,也是全球第一大单体铜钴矿、全球第二大钴矿供应商,钴产量占全球总产量的15%。

鹏欣资源:2017年,公司斥资8141.66万澳元认购Clean TeQ的16.17%股权。该公司在澳大利亚新南威尔士拥有高品位的大型镍钴钪矿床Syerston矿,共保有钴金属量10.6万吨,平均品位0.10%;保有镍金属量66万吨,平均品位0.65%;另外保有钪金属量约1.28万吨。据项目的预可研报告,Syerston达产后将具备年生产1.87万吨镍、3.2万吨钴的生产能力,同时镍的平均现金成本扣除伴生钴后可低至0.89美元/磅,处于行业低水平。

格林美:公司立足环保和循环概念,深耕废弃拆解和资源回收业务,公司的金属钴部分来源于回收渠道,价格低于直接采购,钴产品量价齐升有利于为公司业绩带来增长弹性。

由于篇幅原因,本文只对新能源汽车产业链的上游资源做了详尽分析,敬请期待下篇:新能源汽车产业链之中游产业!

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186