经管君每天与大家相约,但最近微信调整了发布规则,很多小伙伴发现有时中午的内容要到晚上才能看到哦

经管君每天与大家相约,但最近微信调整了发布规则,很多小伙伴发现有时中午的内容要到晚上才能看到哦。如果不想错过或漏掉我们的重要内容,请点击本文末尾的“

我先说我的观点:虽然我们经常听到“世界五百强”这个称号,但是其实我们多多少少都低估了它的意义。“五百强”其实是一个“看世界的角度”,“五百强”榜单可能是我们这些普通人去了解大国经济格局最简单的工具,虽然它有时候不太准,但总体上是很稳的。

先提醒大家一下:现在媒体上有各种各样的“五百强”,各自的评价标准也不同,我们今天只讨论美国《财富》(Fortune)杂志的“世界五百强”。

事情要从二十多年前说起——1995年,美国《财富》杂志第一次在全球范围内公布了“世界五百强”榜单。那一年的“世界五百强”中,有149家企业来自日本,有151家企业来自美国,只有3家企业来自中国。

年纪大一点的朋友应该都知道那是怎样的一个年代:那时候中国汽车发展前景,肯德基、麦当劳是“高档餐厅”;《意林》和《读者》上,“德国下水道”“美国老太太”和“日本夏令营”的故事广为流传;谁家孩子能在外国留学或者定居,其程度丝毫不亚于今天的“我家房子拆迁了”。

毕业生想进外企,大学生在学外语,高中生在追“后街男孩”,初中生在看“美国”,小学生要吃“麦当劳”——那是一个“外国 = 优秀”的年代。

刚刚过去的2020年,尽管疫情肆虐,《财富》依旧敬业且顽强地公布了年度“世界五百强”榜单。在2020这个意义重大的年份里,“中国队”的规模首次超越了“美国队”:共有133家中国企业和121家美国企业进入世界500强。

这是开天辟地头一次。(PS:不晓得是不是因为2020年美国疫情过于严重,美国有几家连锁药房的业绩比中国银行和本田汽车还要高。)

2020年的“世界五百强”,中美两国的企业加起来,占了一半。1995-2020,25年,我们从一个孱弱落后的经济体,变成了今天这个样子。

如果市场是一个食堂,那么企业就是食堂里拿着刀叉筷子准备大快朵颐的食客。只不过,食堂里是有竞争的。

强壮的人冲在前面吃肉,瘦弱的人就只能在后面喝汤。当然,也总会有一些天赋异禀的“神仙”,他们犯不着参加这种“不体面”的争抢——他们会被请到二楼雅间,在里面慢条斯理地吃着精心烹饪的、最肥美的鱼肉。

一般的企业,就如同那些瘦弱的人,只能喝一点汤。当然他们中的一些,在某些情况下也会逐渐成长成为一个壮汉。

营业收入,是《财富》世界五百强的评价指标。营业收入越高,就代表这家企业能在市场上吃到更多的肉。

反过来,如果很多“五百强”公司都来自于同一个行业,也就说明这个行业是一个装满食物、能喂饱很多人的“大盘子”——典型例子就是:世界五百强里聚集了五十家银行,但只有一家油气设备制造商汽车的概念是什么。

在某个行业里,如果多家“五百强”企业都来自于同一国,这个行业就是这个国家的“根据地”——中国和美国的互联网企业,德国和日本的汽车企业,美国的保险,中国的建筑承包商.......这些都是各自国家经营多年的“老牌根据地”。

另外,因为世界五百强的数量是固定的,只要有一家新的企业上榜,就必定会有一家被挤出去。某种意义上来看,“世界五百强”榜单上企业的变化也反映了大国实力的此消彼长。

中国企业从3家变成133家,天知道被挤出来的这130个座位原来属于哪些国家。我们只知道,从1995年到2020年中国汽车发展前景,日本上榜企业的数量断崖式下跌,从149家掉到了只有53家。

五百强企业和一个国家的经济之间,似乎存在着某种玄妙的相关性:庞大的经济规模养育了众多的五百强企业,而这些企业同时又撑起了更大的经济规模。

我个人的看法是:通过观察一个国家“世界五百强”企业的数量和质量,我们能看出关于该国实力和市场地位的相关信息。

根据五百强的分类,500家巨头企业总共涉及大大小小56个行业。在绝大多数行业里都能找到中国企业和美国企业的身影。而其他强国,比如德国和日本,尽管在某些行业内很突出,甚至能形成垄断地位,但在大多数别的行业中,根本找不到丝毫他们曾经存在过的证据——我们从来没见过韩国的矿山企业,也从来没见过俄罗斯的通信设备公司。

为了方便进行中美之间的比较,我把这56个行业里的部分行业按照各自的特性进行了分成了四类,然后我将根据中美企业在这四类产业中的表现,观察中美两国的竞争格局。

简单粗暴来说,基础产业就是那些“离开之后就活不下去”的产业......电力、能源、采矿、铁路、通信、石油......基础产业是国家经济发展的底线和保证。一个国家的基础产业越发达,就能给国民经济提供越充足的后劲,这个国家就能够生产越多的产品来满足人民的生活需要。

根据2020年部分基础产业的中美入围企业数量对比,显然:中国能够给社会提供更多的资源以满足生产需要,中国世界第一大工业国的称号实至名归。

钢铁和采矿对于工业,尤其是制造业的重要性不言而喻。美国钢铁冶金和采矿企业衰落的背后,恰恰也是美国制造业和工业的整体萎缩。类似的结论也可以在工业产值、塑料产量和用电量的比较中得出。

不过,基础产业的发达,是一个喜忧参半的事情。强大的基础产业可以保证一个国家不至于陷入空心化,但强大的基础产业,也往往意味着整个国家仍然处于粗犷低科技生产的阶段。

基础产业中,最让我个人感到担忧的是农业。这也是基础产业中美国唯一“吊打”我们的行业。粮食行业中,美国有四家企业进入了世界五百强,中国0家。

世界四大粮商“ABCD”中,前三家都是美国企业。世界粮食交易量的80%都控制在“四大粮商”手里(四舍五入,全球一半以上的粮食交易都掌握在美国人手中)汽车维修背景图。

除了规模,“四大粮商”还掌握了从上游育种到下游经销的渠道,可以说是完全控制了全球的粮食市场,还掌握着粮食的定价权——如果中国没有“耕地红线”和战略粮食储备,那之后的画面太美我不敢看汽车维修背景图。

不过,虽然中国的粮食安全有充分的保障,但我们在粮食安全上依旧必须谨慎小心,希望在未来最好能有一家中国企业进入“四大粮商”的圈子之中。

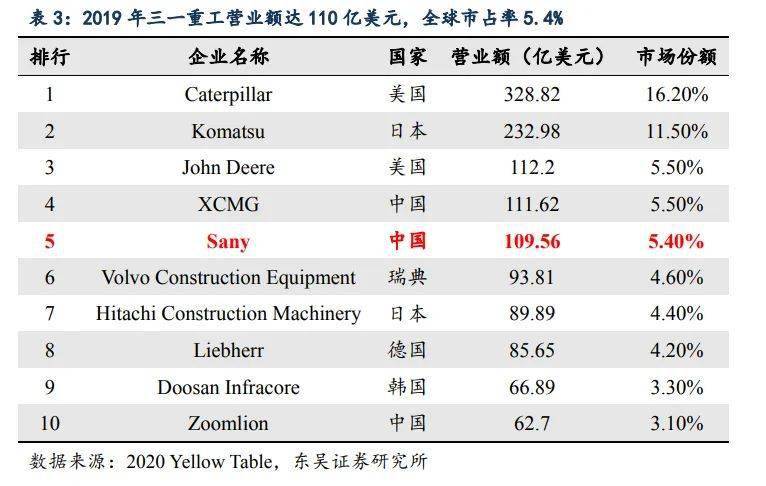

在基础产业中,相比中国,美国的表现非常一般,但美国制造业的实力仍然不容小觑。比如,工程机械领域,美国上榜3家,中国0家。

虽然徐州重工、三一集团、中联重科的工程机械产品越来越好,市场也越来越大,但是相比起美国的CAT(工程机械)、帕卡(重载卡车)和迪尔(农业机械),国内三家仍然没有进入500强。

工程机械的主要客户是建筑和工程的承包商,而美国本土的建筑工程产业并不发达。显然,美国的工程机械产品主要依靠的是海外市场并且在海外市场上有非常强的竞争力。出海,对中国品牌来说不是选择,而是必须。

虽然美国工业总体上在萎缩,全靠高科技在撑着,但美国企业的市场份额仍然足够让中国企业流口水了——卡特彼勒享有16.2%的市场份额,比中国厂商加起来都多。

医疗器械产业也是如此:五百强名单上仅有两家医疗器械企业,一家是美国雅培,另一家是总部位于爱尔兰的美敦力。然而,后者只是注册在爱尔兰,实际的运营总部仍然在美国,骨子里是一个彻头彻尾的美国企业。

汽车行业中,美国福特和通用分别排名31/500和40/500,而上海汽车排名52/500,在2019年,上汽排名39/500,高于宝马、日产、现代等品牌。

2020年,上汽集团旗下销售了150多万辆大众系汽车,146万多辆通用系汽车,上汽通用五菱则堪称是国产之光,卖出了160多万辆。凭借着强大的营收,上海汽车排名很高,但如果没有五菱这种国民神车在扛着,恐怕上汽的收入最终全是靠的合资品牌。

在制药行业里,世界收入最高的制药企业是中国华润。排名79/500,营收超过900亿美元,比辉瑞、诺华、默沙东、拜耳、葛兰素史克之类的世界药品企业都要高。

我认为这个数据太过于诡异且违反常识,应该是《财富》杂志把整个华润集团都算进来了,毕竟华润也有制药部门,勉强也算是药企。另一家中国药企中国汽车发展前景,中国医药集团,主要业务是药品经销,其实严格来说不该算是药企的汽车维修背景图。

世界五百强企业中,美国消费类企业有19家,中国只有两家,一家是苏宁易购,一家是屈臣氏的母公司,李嘉诚的长江和记。而我们日常生活中经常光顾的商超、饮料、食品、文娱、个人护理、服装等常见的消费品公司中,没有中国品牌的身影。

是的,消费品没有什么高科技,没人会用消费品来“卡脖子”汽车维修背景图,我们也不可能被消费品卡脖子。但工业之后的现代经济体,已经完全没办法离开消费了。

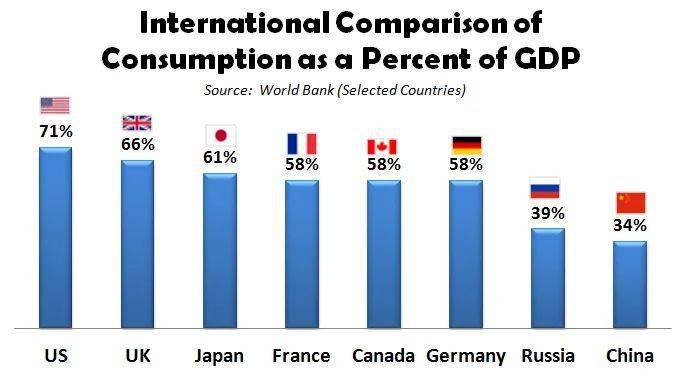

美国以科技为代表的高级制造业的确很强,但这并不是美国经济最大的支柱,实际上,美国GDP的70%都是靠居民消费撑起来的。也就是说,三亿美国民众的消费规模约等于整个中国的GDP,而中国消费对GDP的贡献,只有34%。

美国的超市中堆满了各种Made in China的产品,我们拥有十四亿人口的国内市场,但我们却没有哪怕一个风靡全世界的消费品牌。大概这就是中国产业的苦涩之处吧——在产业链上,我们仍然处于较为低端的“代工厂”“加工厂”地位,像是设计、品牌、渠道这种有油水的部分,都被别人瓜分了。

现在,高科技产业已经成为了中美竞争的“主战场”。以半导体为代表的高科技产业无疑已经成为了未来的发展方向。

电子电器生产商中,中国有六家企业上榜中国汽车发展前景,分别是:鸿海精密仪器(台资),和硕(台资),美的,中国电子信息产业集团,海尔,格力。美国只有霍尼韦尔一家上榜。

计算机制造商中,中美各有四家企业上榜:中国有联想、广达(台资)、仁宝(台资)、纬创(台资),美国有苹果、戴尔、惠普、慧与(由惠普拆分而来)。

互联网企业中,中国阿里、京东、腾讯和小米上榜,美国亚马逊、Alphabet(谷歌母公司)和Facebook上榜。

唯一一个“人有我无”的领域是信息技术服务,这个行业的巨头是美国IBM和注册在爱尔兰,实际上是美国企业的埃森哲。

从企业数量来看,中美在科技领域势均力敌。但如果仔细分析,我们就能够发现一个很尴尬的问题:中国头部的高科技制造业企业中,有一半都是台资,半导体行业更是只有台积电一棵独苗。

尽管不论如何都属于中国,但现实世界里的宝岛上又是什么景象,我们也很清楚。因此,就成了中美博弈过程中的一个关键战略节点。

所以,我们也就懂了为什么我们总是在呼吁“和平统一”——对中国人来说,如果我们能够和平、安全、稳妥地实现两岸统一,那么中国高科技行业的尴尬问题将得到极大的缓解。

以上是对五百强榜单上、不同行业内部中美企业的横向比较。总的来说,中国和美国之间各有千秋,打的有来有去。但显然,中国的优势项目集中在了较为低端的基础产业,美国的优势项目则集中在了高端的制造和品牌上。

当然,这个“不强”是相对的,相比起美国企业,中国企业的赚钱能力差了点,但相对于欧洲和日韩的企业,中国企业还是非常能打的。

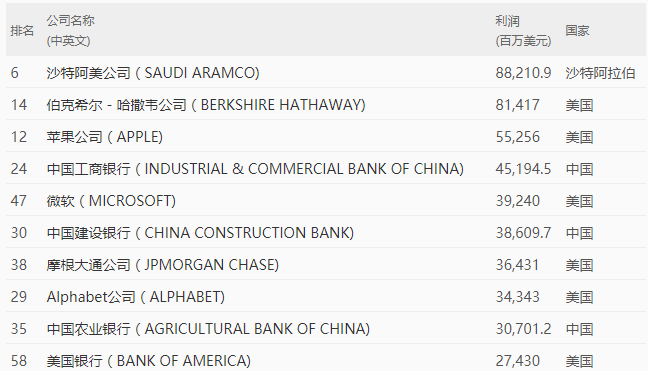

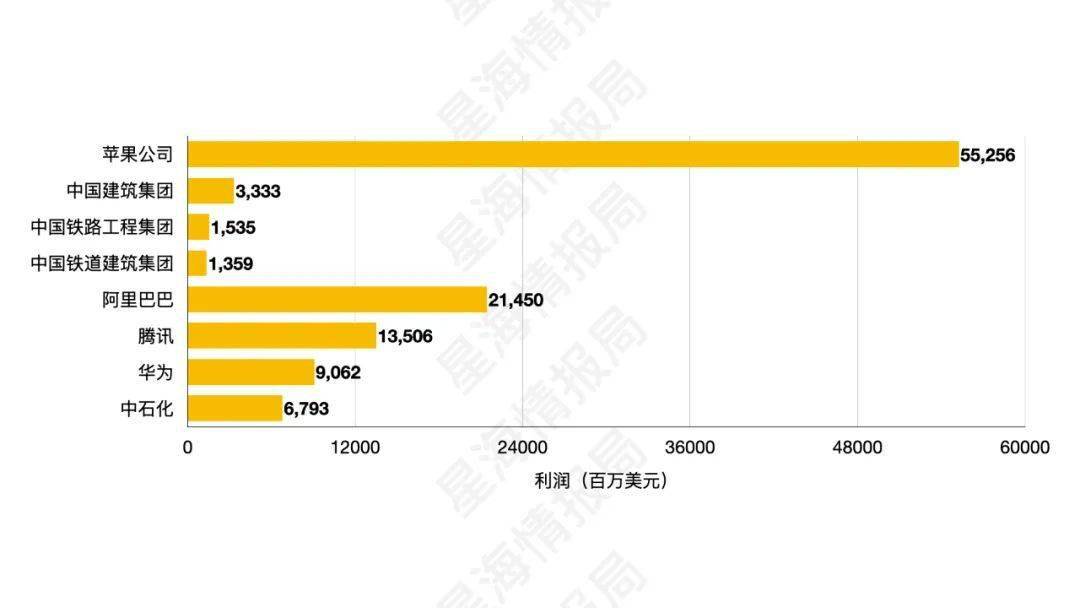

在四个回合的比较之后,我们会发现一件很奇怪的事:哪怕是技术强大的华为和规模巨大的中石化,就算营业收入远远高于对手,甚至技术上也领先对手,利润却比对手低很多。

这里不得不感慨美国企业的本事:尽管也有一些扬眉吐气的中国企业和经营不善的美国企业,但总体来看,在所有五百强企业中,美国上榜企业的利润占了五百强总体利润的40%以上。

这个等式,是最最基本的经济学原理,以至于我们可以把它看作是一种“生活常识”。企业如果需要提高利润,那么就只有两条路可以选择:要么拉高单价,要么降低成本,当然,大多数企业的选择是——我全都要汽车的概念是什么。

提高商品价格的途径就是增加附加价值,石油和空气一样是大自然的馈赠,但油价却经常高居不下。石油公司只要搭建好油田,石油就会从地里源源不断地喷射出来,于是就形成一个近乎“无本万利”的买卖——产品本身是免费的,但交到你手上的时候,它就有了价格。类似的生意,还有靠利息获利的银行。

如果产品本身不是“大自然的馈赠”,另外一种提高附加值的办法就是让它“变得”昂贵:要么靠技术,“把沙子卖出黄金的价格”,比如芯片;要么就做成品牌,比如一个手提包就十几万几十万的爱马仕和香奈儿——高技术力或者品牌强势的企业,也总能够获得超高的利润。

除了资源和银行、金融类的企业汽车维修背景图,世界五百强利润榜前十名的企业,正是那些赫赫有名的科技巨头——苹果、微软、Alphabet(谷歌母公司)。

美国的整个经济已经发展到了末段,以高科技和创新作为主要的驱动力,不需要消耗太多的资源。简单来说,他们只需要“画设计图”就能够赚的盆满钵满,至于钢铁、木头、塑料,这些交给其他人生产就可以了。

刘慈欣的《全频带阻塞干扰》讲的其实是差不多的故事——为了消除美军的高科技优势,中国人不得不在外太空引爆一场超强的EMP(电子脉冲)来对联军所有电子设备进行“全频带阻塞干扰”。

某种意义上来说,这就是一种降维打击——如今的世界是一个科技世界,除非所有人都自愿回到那个没有电脑、手机和互联网的时代,否则美国的科技公司将永远在产业链的山巅上进行收割。(个人吐槽:苹果越来越贵不说,而且现在连耳机、充电器都不赠送了)

中国还有六亿人的月收入不足1000元,只有他们的收入提高了,中国的消费和社会经济的活力才能完全释放出来。如果我们总是在做外国科技企业的“代工厂”,总是赚点辛苦点,那么年轻人便只能选择在电子厂上班,不仅要面对各种有毒物质,还要面对微薄的薪水和越发逼仄的生存空间。

中国,一个几乎从废墟之中建立起来的国家,花费了70年的时间,实现了属于自己的工业化,将自己的企业组团送上了世界五百强的榜单。

但中国毕竟还处于较为初级的阶段,技术优势还没有完全建立起来,因此产业结构还比较“落后”——基础产业强大,制造业未成熟还没有完全进军国际市场,高科技产业仍旧在追赶路上,消费产业就更是未来的任务了。

而美国,已经到了产业发展的最后阶段:淘汰了基础产业,制造业完全渗透进入了国际市场汽车的概念是什么,高科技产业成为了主要产业,消费产业也蓬勃发展。

但我们最终并非生活在一个真空球之中,现实环境是:疫情之下,拥有最高科技水平的美国却成了全球最差的榜样:内斗、、失职、混乱......这种事情并不仅仅发生在电视里,也发生在现实中——我的一位在美国留学的朋友最近得知:上学期曾经教授他们课程的教师,前一阵子因为新冠去世了。

美国的现状,为我们提供了另一种不妙的可能:高科技是有益的,但仅限于为人类造福的情况下。如果科技背后的资本利用“技术霸权”为所欲为,其破坏力则更甚。

我们应该且必然应该对中国抱有信心:绝不仅仅是因为五百强排行榜上我们的企业最多,更是因为我们在当下这个时代中的发出的声音:科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃。

经济系列:经典书单入门书籍 宏观框架 经济模型 经济预测 纳什均衡 简史 调控 学习体会 经济思维 供给侧改革 博弈论 科斯 奥地利学派 成本 学习手记 宏观思辩

金融系列:学习书目 金融体系 书单 投资思维 估值 银行 资产配置 投行 量化投资 建模 研究员 对冲基金 交易 行为金融 宏观分析 尽职调查 研究 金融读博

学习资源:搜索技巧 顶尖课程 名牌大学课件 商业图书 文献管理 原始数据 金融网站 内部培训 投行并购 行研清单 国外学习APP 英文文献 金融电影 工具包 免费资源

爆款文章:房价 一线后 移民爸爸 学历 中产生存 花钱 求职机会 没背景 北京折叠 有多拼 世相绘 赚钱领域 励志青年 顶尖名校 城市 农村 寒门

经管干货:经管俱乐部经管之家学院 从零开始学统计 每天一个SPSS技能事件分析法与Eviews应用CSSCI论文复刻:宏观经济学性价比超高的stata课 学道会返回搜狐,查看更多

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186